He's back!!! Las prioridades de Trump en su segundo mandato

Finalmente, Donald Trump ya está en la Casa Blanca. Las dos primeras semanas de su segundo mandato confirman la decisión de “hacer valer” el poderío de USA a nivel global, y la posibilidad del nuevo gobierno de avanzar sin obstáculos significativos en lo interno, tanto en el plano político como legal. Tampoco ha sido sorpresivo el listado de prioridades con las que llegó el nuevo gobierno, al menos lo que se ha dejado trascender hasta el momento:

- La búsqueda de mayor seguridad en términos geopolíticos, a través de la terminación rápida de los conflictos abiertos (Medio Oriente, Rusia-Ucrania), la ocupación directa o indirecta de territorios y/o pasos estratégicos, caso de Groenlandia y Panamá, y de límites más estrictos a la expansión de China (dentro de lo cual vale mencionar la amenaza de penalizar a los BRICS si avanzan en la sustitución del dólar para operaciones comerciales y financieras);

- La búsqueda de mayor seguridad en el abastecimiento energético, recreando condiciones para las inversiones en USA de gas y petróleo. Todo apunta que se busca un precio del gas y del petróleo de equilibrio que no genere presiones sobre el índice de costo de vida, pero tampoco frene inversiones en no convencionales. Si bien Trump ha reiterado en varias oportunidades su intención de imponer aranceles del 25% a las importaciones de Canadá y México, dos de los principales sus socios comerciales, pareciera en principio que no alcanzarían a las importaciones energéticas, donde ambos países juegan un rol importante como proveedores (aunque, en recientes declaraciones, manifestó un enigmático “Podemos hacerlo o no”, lo que dejó abierta la puerta en relación a la posibilidad de arancelar el petróleo proveniente de ambos países, por lo que habrá que esperar definiciones concretas al respecto).

- La búsqueda de mayor seguridad en el tema fronterizo, migratorio y de tráfico de drogas, con medidas específicas en lo interno, pero también involucrando a países y gobiernos que supuestamente no contribuyen a mejorar los controles en ese plano.

Una dificultad para posicionarse en este nuevo escenario es la falta de reglas y/o institucionales globales. Se trata más bien de decisiones discrecionales, que eventualmente pueden favorecer por un tiempo a un país o región, pero sin garantías suficientes de sostenibilidad en el tiempo.

A su vez, uno de los principales interrogantes que se abren con la nueva administración está asociada a los aranceles. El mandatario estadounidense ha amenazado a varios países/regiones con imponerles elevados aranceles debido a los déficits comerciales con USA (en sus palabras: “nunca han sido buenos con nosotros en materia comercial”), y más específicamente, los acusa de ser los responsables del déficit en cuenta corriente que exhibe USA desde hace varias décadas (conforme al último dato disponible, en el tercer trimestre de 2024 alcanzaba un guarismo equivalente al -4,2% del PIB). Sin embargo, el déficit en la cuenta corriente del balance de pagos mide el exceso de gasto sobre ingreso, por lo que el “verdadero culpable” debería buscarse puertas adentro: a la luz de los datos, se observa que el gran responsable es el sector público, con un déficit creciente.

Incluso se ha podido apreciar que la imposición de aranceles estadounidenses no solo ha estado relacionada con consideraciones comerciales sino también se han utilizado como “amenaza” para alinear las políticas de los países con los amplios intereses de los USA (léase, por ejemplo, el reciente caso de Colombia o el tema migratorio antes mencionado).

Con más de 3.200 mil millones de dólares de importaciones, y una balanza comercial deficitaria de 1.100 mil millones de dólares estimados para 2024, siendo además una los países más dinámicos en crecimiento y en evolución de compras al exterior en la pos-pandemia, la eventual imposición de trabas y/o encarecimiento a las exportaciones de los países proveedores de ese gran mercado son amenazas creíbles y costosas para los países involucrados.

Comercio exterior de USA en 2024

En miles de millones de dólares

Fuente: IERAL en base a FED y BEA.

Por el momento, esta dinámica se expresa en la presión devaluatoria sobre las monedas de esos países, pero falta saber hasta qué punto las amenazas se habrán de materializar y sobre qué perfil de países/gobiernos habrán de concentrarse. Lo que es indudable es que, en caso de materializarse, los aranceles estadounidenses afectarían negativamente el crecimiento de los países afectados, aunque en diferentes magnitudes, ya que su impacto directo debería ser más limitado dependiendo de la proporción de exportaciones destinadas a los USA y la concentración en las exportaciones de materias primas.

Obviamente, en ese escenario de implementación, tampoco se sabe con precisión las características y el alcance de eventuales retaliaciones de los países afectados. Aunque, por el momento, en los países que encuadran en la categoría de “más vulnerables” se observa, en general, intentos de encuadramiento dentro de lo que, se supone, son los nuevos lineamientos. No se ve intención de confrontar. Por citar un ejemplo, se observa al gobierno de México adoptando medidas que converjan con las prioridades del gobierno de Trump en el plano migratorio/fronterizo, e incluso aplicando subas de aranceles a productos importados de Asia y China, procurando encapsular el riesgo de ser acusado por USA por no cumplir con las “normas de origen” del tratado comercial en vigencia. Por supuesto, no es posible anticipar si esas correcciones del política que ensaya el gobierno de México serán suficientes para salir de la “primera línea de fuego”.

En relación a China, la situación no es nada clara tampoco: por el momento Trump no le impuso los aranceles prohibitivos que tanto se mencionaron durante la campaña. Incluso, recientemente siguió bajándole el tono a la guerra comercial con China, al dejar trascender que su relación con Xi-Jinping es buena y que preferiría no tener que usar aranceles contra el país asiático. Un punto importante a considerar sería la brecha de suministro que dejaría China en caso que se cumpliera la amenaza y USA le aplicaran los respectivos aranceles, la cual no se podría llenar fácilmente dado la participación que tiene el país asiático en las importaciones estadounidenses (aproximadamente el 40%). Es por ello que podrían comenzar a darse negociaciones entre el mandatario estadounidense y su homólogo chino. Además, a modo de evitar confrontaciones, Beijing, como gesto, podría acordar cooperar en temas como el fentanilo y hacer concesiones razonables en las importaciones estadounidenses y el acceso al mercado. De esta manera, existe una mayor probabilidad de que los aumentos de aranceles estadounidenses se retrasen y se produzcan de manera más gradual de lo esperado.

Aunque la Argentina no se ubique directamente en la lista de los países más vulnerables del nuevo escenario, eso no implica que no pueda sufrir efectos colaterales. En la medida que las sucesivas amenazas de implementación de aranceles se puedan materializar, tendría implicancias negativas sobre el comercio y el crecimiento mundial, y con ello sobre las exportaciones de nuestro país.

A la par, el recorte de impuestos que el flamante presidente pretende implementar comenzaría a operar en un deteriorado contexto fiscal: USA cerró el 2024 con un déficit anual equivalente al 6,9% del PIB y una deuda pública en torno al 121% de PIB, en el marco de tasas reales más altas que las que se observaba a comienzos del año pasado. A ello se suma que la economía estadounidense continúa mostrándose firme. Según informó el U.S. Bureau of Economic Analysis, el PIB creció a un ritmo anual del 2,3% en el cuarto trimestre de 2024, lo que posiciona al crecimiento total del año en un 2,8%, 0,1 puntos porcentuales por debajo del crecimiento observado en el 2023. De esta manera, la política fiscal de corte expansiva podría implicar mayores presiones inflacionarias en el mediano plazo.

Ante este escenario de mayor inflación esperada, se anticipa que la Fed llevará a cabo un ciclo de flexibilización de la tasa de referencia más gradual de lo que se presuponía inicialmente. La reunión de fines de enero va en esa dirección, cuando la FED mantuvo el rango de la tasa de referencia inalterado entre 4,25%-4,50%. No solo eso, sino que se produjo un cambio importante de visión: pasó a sostener que el mercado laboral muestra fundamentos sólidos, lo que se traduce en una visión más Hawkish, de modo que ahora muestra menos apuro por bajar la tasa que en diciembre, dado los datos económicos disponibles (principalmente actividad, tal como se señaló más arriba). De esta manera, el mercado descuenta dos recortes de 25 pbs cada una en 2025 (en el mes de junio y hacia fin de año).

A su vez, las tasas más altas por un mayor tiempo tendrán consecuencias sobre las condiciones crediticias de los países emergentes y los flujos de capitales hacia ellos. A ello se adiciona que el mayor diferencial esperado de tasas en dólares llevaría a una apreciación del billete estadounidense a nivel mundial, lo que juega en contra de los precios de los commodities en general (cuando el dólar se fortalece, se encarecen medido en las monedas emergentes, lo que reduce la demanda internacional). No obstante, ante la amenaza de mayores aranceles al gigante asiático, vale recordar la respuesta que tuvo China en 2018 cuando USA le impuso aranceles: empezó a comprarle soja a Argentina y Brasil hasta agotar sus stocks y el remanente faltante terminó comprándoselo a USA. ¿Consecuencia? el precio de soja en los países sudamericanos se mantuvo, pero en USA cayó debido al exceso de oferta que se produjo. De modo que, en caso de ir a un escenario similar, podría darse un resultado parecido por el lado de la soja.

Inicio complicado de la última semana de enero

En la tercer semana de enero se lanzó la última versión de DeepSeek, un asistente de inteligencia artificial (IA) de código abierto desarrollado por una startup china que, conforme a las declaraciones de los miembros de la firma, utiliza microprocesadores de bajo coste y es más eficiente en el procesamiento de datos, debido en parte a que explota los beneficios de la especialización, por lo que requiere menos energía. De esta manera, es capaz de competir con los gigantes estadounidenses como OpenAI y Meta, pero potencialmente a una fracción del costo. A ello se suma que, alcanzó el primer puesto en descargas gratuitas de las tiendas de aplicaciones móviles en USA, superando al popular ChatGPT, lo que evidencia su creciente impacto en el sector tecnológico.

Esta interrupción abrió el interrogante si realmente se necesitan los volúmenes de inversión que las mayores empresas tecnológicas estadounidenses venían manejando en la actualidad. Así, los avances de DeepSeek tuvieron consecuencias significativas en los mercados financieros, donde el sector que más sufrió fue el tecnológico: por caso, Nvidia fue de las principales afectadas con una caída del 17% (equivalente a una pérdida de capitalización de casi 600.000 millones de dólares, la mayor caída diaria en la historia del mercado bursátil estadounidense). Este tipo de pérdidas arrastró al índice tecnológico Nasdaq a una pérdida del 3,1%, mientras que el S&P 500 cayó 1,5%. En los siguientes días hasta fin de mes, el equity mostró un comportamiento volátil, pero sin poder volver a alcanzar los valores previos al efecto DeepSeek. Sin embargo, a pesar del “tropezón” de finales de enero, la película luce diferente al analizar el comportamiento punta a punta respecto a fines de 2024: el Nasdaq creció +1,9%, el Dow Jones hizo lo propio con un +5,5%, mientras que el S&P 500 subió +3,2%.

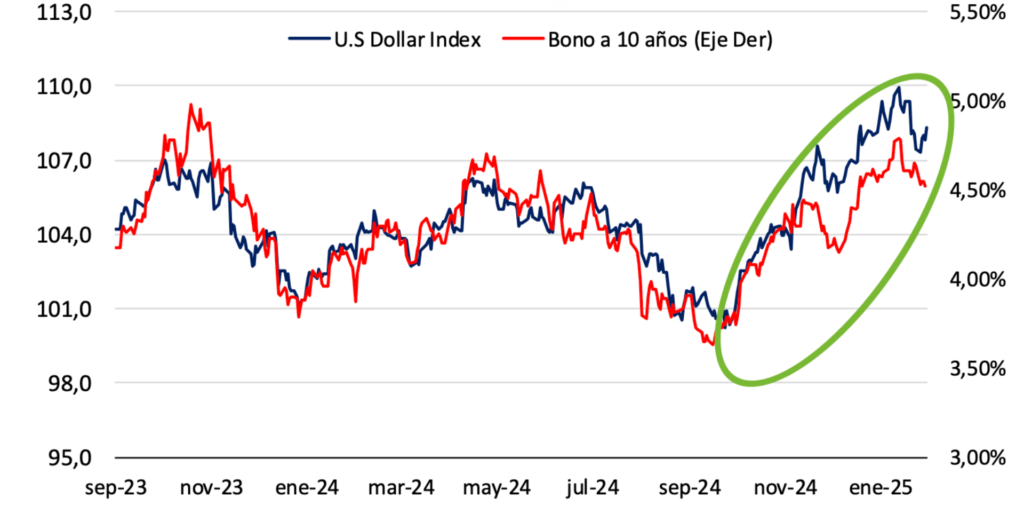

Las preocupaciones que generó la IA china empujaron a los inversores hacia la renta fija, de modo que la tasa de interés de los bonos del Tesoro a 10 años terminó acomodándose a la baja, cerrando el mes en 4,52% (6 pbs menos que el cierre de 2024). A pesar de este leve descenso en el último mes, asociado no solo al efecto antes descripto sino también a la falta de definiciones en el frente arancelario (especialmente con China), lo cual ha sido interpretado positivamente por el mercado, ya que da la pauta de que el nuevo mandatario estadounidense quiere dejar lugar a negociaciones antes de imponer clausulas definitivas, la película de los últimos meses muestra una suba considerable de las tasas desde septiembre último, consecuencia de las mayores presiones inflacionarias esperadas, un alza de las tasas reales que los inversores exigen (por caso, para el bono de 10 años, el rendimiento real ha aumentado 60 pbs desde mediados de septiembre) y al mayor riesgo en el que los inversores esperan incurrir al financiar al Tesoro, en un contexto de déficit creciente.

Evolución US Dollar Index (DXY) y tasa de interés del Bono a 10 años de USA

Dollar Index Base 100 = 1973 y tasa de interes en %

Fuente: IERAL en base a Investing.

El mayor diferencial esperado de tasas en dólares permite explicar la apreciación que el dólar mostró a nivel mundial desde septiembre pasado. En la medida que el diferencial se agrandaba, consecuencia de la suba de la tasa de interés en USA, el índice DXY fue aumentando lo que reflejaba una mayor fortaleza del dólar contra una canasta de las principales monedas del Mundo (en otras palabras, el dólar se apreciaba). Análogo razonamiento se tiene para explicar la baja en el margen del Dollar Index ante la baja de tasas.

Maximiliano Gutiérrez y Jorge Vasconcelos

Responsables de la sección Internacional.