Sin buenos precios internacionales a la vista, el clima pasa a ser clave en el ingreso de agro dólares del 2025

Los precios internacionales de las principales commodities agrícolas argentinas ingresaron en un tobogán descendente a mediados del 2022, tendencia que se mantuvo hasta lo que va de este año. Como referencia, nuestro principal grano, la soja, se viene desvalorizando desde los USD 613/ton que se pagaron en el Mercado de Chicago en promedio durante el 2022 a los USD 428/ton que se llevan pagados en los primeros 8 meses de este año (en dólares de poder de compra constante de agosto de 2024), un ajuste del 30% en sólo dos años.

La mayor preocupación es que no está aún claro si los precios alcanzaron su piso o sí, por el contrario, puede haber más malas noticias en lo que resta del 2024 y el año próximo. Por el momento, y según las operaciones de futuros realizadas en la primera semana de setiembre en la principal plaza comercial del mundo, los precios se estarían ubicando en un promedio de USD 371 / ton promedio en el último cuatrimestre del año, un 13% por debajo de los valores observados en los dos primeros cuatrimestres del 2024. Por otra parte, en cuanto al 2025, las operaciones a futuro promedian un valor de USD 382/ton, con algunas señales de recuperación o de piso, pero por ahora débiles. Para tener perspectiva, los valores que se están manejando en el mercado de la soja para el próximo año se ubican bastante por debajo del promedio de últimos 25 años (USD 480/ton, en poder de compra constante), y hay que volver hasta el 2006 para encontrar un mercado con precios tan deprimidos.

Por detrás de este proceso se encuentra lo sucedido con las variables fundamentales, una buena cosecha en desarrollo en Estados Unidos y también la expectativa de que puede haber una cosecha de magnitud en Sudamérica en el 2025 (Brasil, Argentina, que están por arrancar en próximas semanas). Por el lado de la demanda, si bien se espera dinamismo, esta no tendría la potencia suficiente como para absorber cosechas en expansión en forma simultánea de los grandes productores globales, lo que exigiría entonces concesiones en materia de precios. China, el gran comprador de este mercado, está cerrando el ciclo actual (2023/2024) con un muy buen nivel de granos en stock (reservas de productos que se construyen por motivo precaución) y las proyecciones señalan que, para absorber las eventuales buenas cosechas de los países antes mencionados, las existencias del gigante asiático deberán seguir creciendo.

Como puede inferirse, para Argentina no es, claro, una buena noticia lo que viene sucediendo con los precios internacionales de las commodities agrícolas en lo que va del año y menos aún los valores que se perfilan, al menos por el momento, para el 2025. Las exportaciones de los complejos de commodities agrícolas siguen siendo el corazón del comercio exterior del país, con una participación del 60% en los dólares “brutos”, pero una contribución muy superior a la de ese porcentaje cuando, en los distintos sectores exportadores, se netea por el componente importado que se utiliza en la producción de los bienes (el ejemplo más nítido son las exportaciones del complejo automotor, que demandan muchos insumos importados). Afortunadamente, las inversiones en el sector de energía (petróleo, gas natural) siguen avanzando, con proyectos que al completarse permitirán incrementar las exportaciones y/o acelerar la sustitución de importaciones (gas natural que proviene de Bolivia, Gas Licuado de Petróleo de otros proveedores), aunque está por verse si este sector podrá compensar los dólares adicionales que no llegarán del campo y que la economía seguramente necesitará el próximo año en su proceso de recuperación.

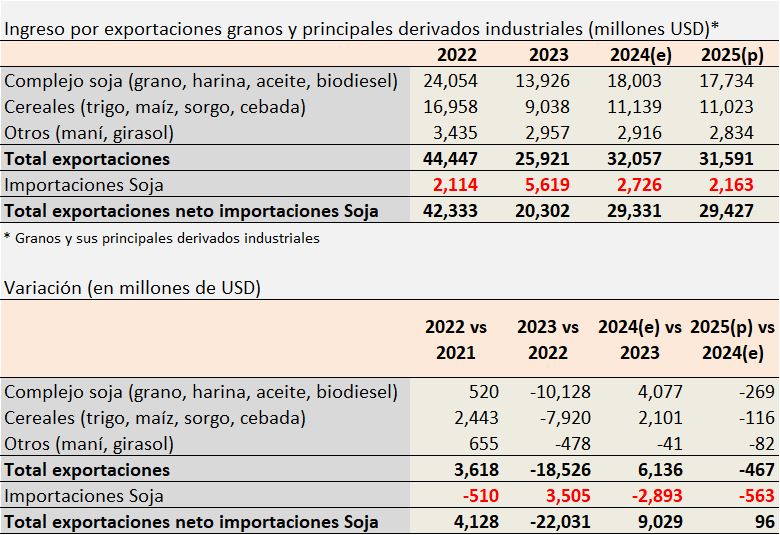

Aporte de divisas exportaciones agropecuarias, 2022-2025 (p)

En millones de USD

Fuente: IERAL de Fundación Mediterránea en base a Mercado de Chicago, INDEC, BCR, Bolsa de Cereales Bs As

En cuanto al aporte de divisas que puede generar el sector agroexportador en 2025, si bien falta mucho y dependerá no sólo de los precios sino también de las cosechas (va a ser muy importante que el clima acompañe), un primer escenario de trabajo estima exportaciones por USD 31,6 mil millones, casi USD 500 millones por debajo de las exportaciones que se lograrían este año (-1,5%). Si el número anterior se ajusta por el menor gasto en las compras de soja a países vecinos, una práctica habitual de la industria aceitera argentina en los últimos años, la caída de divisas se revierte, quedando el flujo neto prácticamente neutro, al mismo nivel que el que se estima para este año (en torno a USD 29,4 mil millones).

Las estimaciones presentadas se basan en precios futuros y en supuestos de rindes normales en la próxima campaña de granos de verano (ciclo 2024/2025); también incluyen algunos reacomodamientos que se producirían en la asignación de tierras entre cultivos, con crecimiento de la superficie implantada de soja y retroceso de la del maíz (por el temor de los agricultores de no poder controlar la plaga de la chicharrita) y la consideración que las existencias de soja en manos de productores crecerían levemente respecto a las de este año; se trabaja con un volumen de 7,6 millones de toneladas al cierre del ciclo comercial de la próxima campaña, un stock importante, que puede sufrir alteraciones según la situación macroeconómica y financiera del país y que es otra de las variables que terminará definiendo el flujo neto de divisas que le ingresarán al país por las exportaciones de commodities agrícolas el próximo año.

Tobías Lucero

Investigador sección Productiva