La economía tropezó en febrero y reaviva dudas sobre el crecimiento

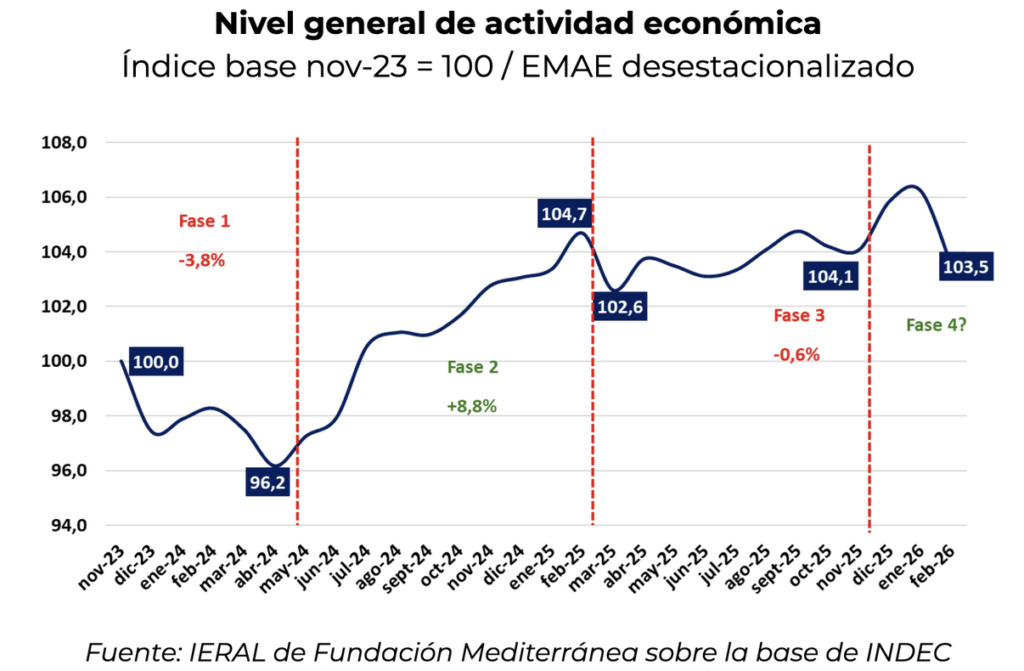

Ayer se conoció la información del Estimador Mensual de Actividad Económica (EMAE) correspondiente a febrero de 2026. El indicador oficial cayó 2,6% respecto del mes anterior. Durante diciembre y enero se había registrado un importante crecimiento, el cual fue prácticamente borrado por la merma del último mes.

Aún con la volatilidad que presenta la actividad económica, se ubica 3,5% por encima del nivel de noviembre de 2023, mes previo al inicio de la presidencia de Milei. Por su parte, con la importante merma en febrero se registra una caída de 2,1% respecto al mismo mes de 2025. Hay que remontarse a 2024 para encontrar registros de caída interanual de esa magnitud.

De esta manera, aunque los indicadores anticipados de marzo (datos sectoriales) brindan algo de optimismo, el dato oficial de actividad económica contribuye a incrementar las dudas acerca de si la economía está entrando en una fase de crecimiento o si seguirá en un sendero errático como en los últimos meses. Entre los drivers favorables se cuentan: buen desempeño exportador, avance de inversiones comprometidas en RIGI (aún con impacto acotado), disminución del costo del crédito. Entre los desfavorables: salarios atrasándose más en un contexto de inflación creciente, problemas de competitividad estructurales.

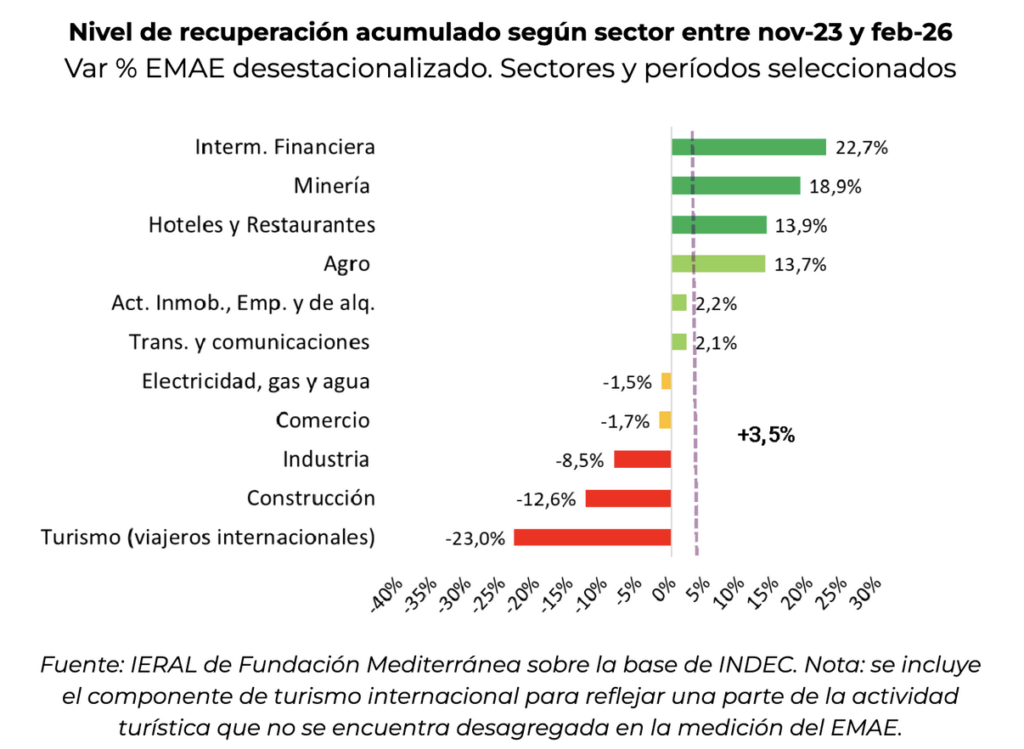

Si se examina la realidad de los principales sectores económicos, la caída fue prácticamente generalizada: durante el mes de febrero 8 de las 10 actividades económicas principales tuvieron caídas. En orden de magnitud, los sectores que más redujeron su actividad fueron: industria manufacturera, transporte y comunicaciones, minería, comercio, construcción, agro.

Con este desempeño, se tiene que desde noviembre de 2023 hasta la actualidad los sectores con mejor performance incluyen a la intermediación financiera (+22,7%), la minería (18,9%) y el agro (13,7%). En la medición oficial se destaca también el sector Hoteles y Restaurantes, que refleja principalmente la realidad de los Restaurantes (debido a su composición) y que ha tenido cambios recientes en la información histórica.

Se incluyen también dentro de las actividades en terreno positivo a transporte y comunicaciones y actividades inmobiliarias, empresariales y de alquiler.

Entre los segmentos más rezagados se ubican la industria manufacturera (-8,5%), la construcción (-12,6%) y el segmento de turismo internacional (-23%).

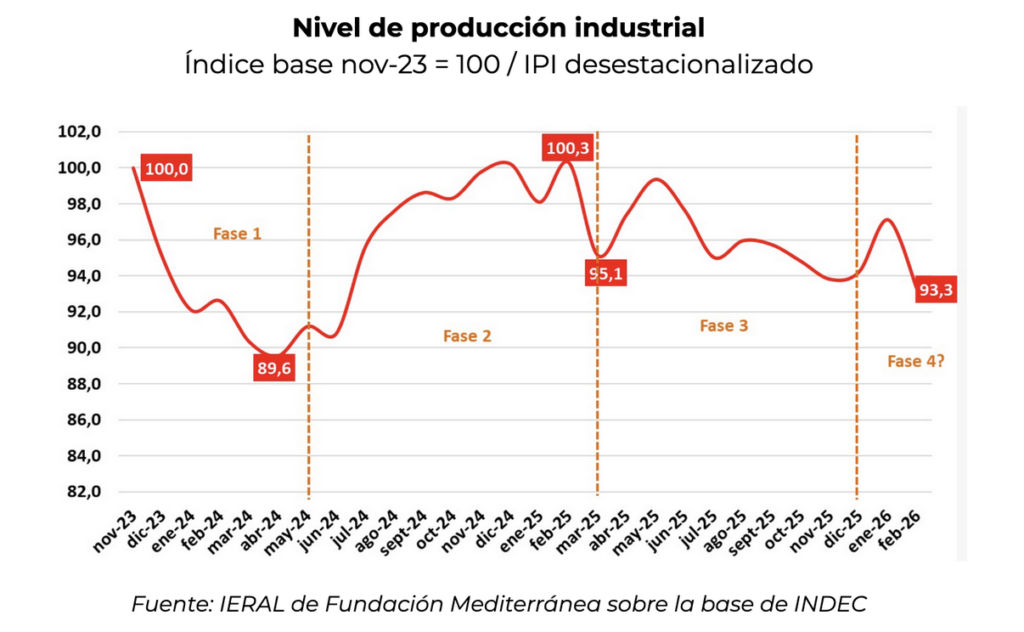

Si se analiza puntualmente el caso de la actividad industrial, que constituye el sector que más contrajo su actividad económica durante febrero, se tiene una situación marcada por la merma continuada. A partir de la información del índice de producción industrial se tiene que el nivel de actividad se ubica 6,8% por debajo del nivel de noviembre de 2023 y es 8,7% inferior al del mes de febrero de 2025.

La caída de la producción durante el mes de febrero alcanzó a 14 de las 16 ramas industriales principales destacándose caídas excepcionalmente fuertes: industrias metálicas básicas (-20% entre enero y febrero, sin efectos estacionales), textiles (-8% mensual), maquinaria y equipo (-8%), automotores y otros equipos de transporte (-7% ambas ramas).

En el caso del promedio de la actividad industrial, si bien durante enero había tenido buen desempeño, la tendencia general es declinante desde febrero de 2025, reflejando los desafíos que tiene la producción para ser competitiva en el contexto actual. La política macro hace más acuciante la necesidad de avanzar en reformas que bajen los costos y permitan recuperar competitividad, a los fines de permitir un ciclo virtuoso para la producción industrial.

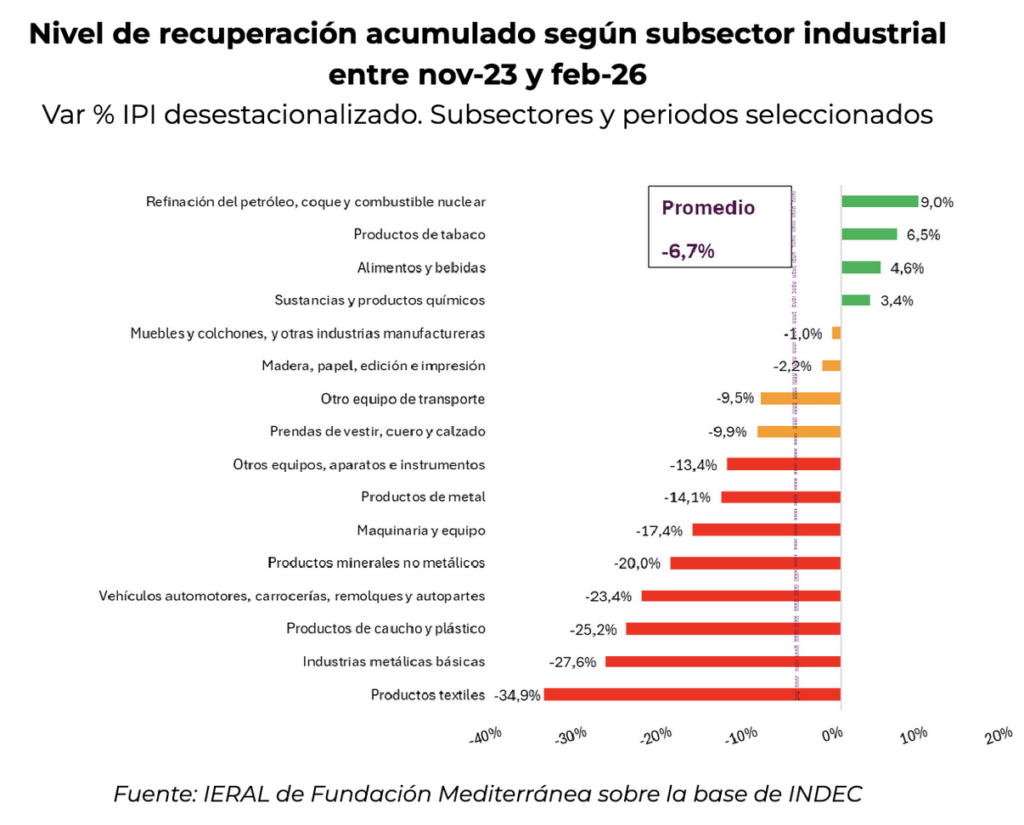

Si se observa en detalle los sectores que conforman la industria, apenas 4 de las 16 ramas principales están en terreno positivo en su nivel de recuperación desde noviembre 2023: refinación de petróleo y derivados (creció 9%), productos de tabaco (+6,5%), producción de alimentos y bebidas (+4,6%), Sustancias y productos químicos (+3,4%).

Entre los sectores con mayores mermas acumuladas en su producción se encuentran: productos textiles (-34,9%), industrias metálicas básicas (-27,6%) productos de caucho y plástico (-25,2%), vehículos automotores (-23,4%) y productos minerales no metálicos (-20%).

Como reflexión final, es importante señalar que el traspié de febrero no es solo un dato aislado: refleja las dificultades de fondo que enfrenta la economía para sostener el crecimiento.

Sin cambios que mejoren la competitividad y el funcionamiento de los sectores productivos, el escenario más probable es que la actividad continúe moviéndose en una lógica de avances y retrocesos, lejos aún de un ciclo expansivo firme, al menos en el corto plazo.