La paradoja de USA: el mercado laboral sigue mostrando cierta debilidad pero los datos muestran una economía que se mantiene firme

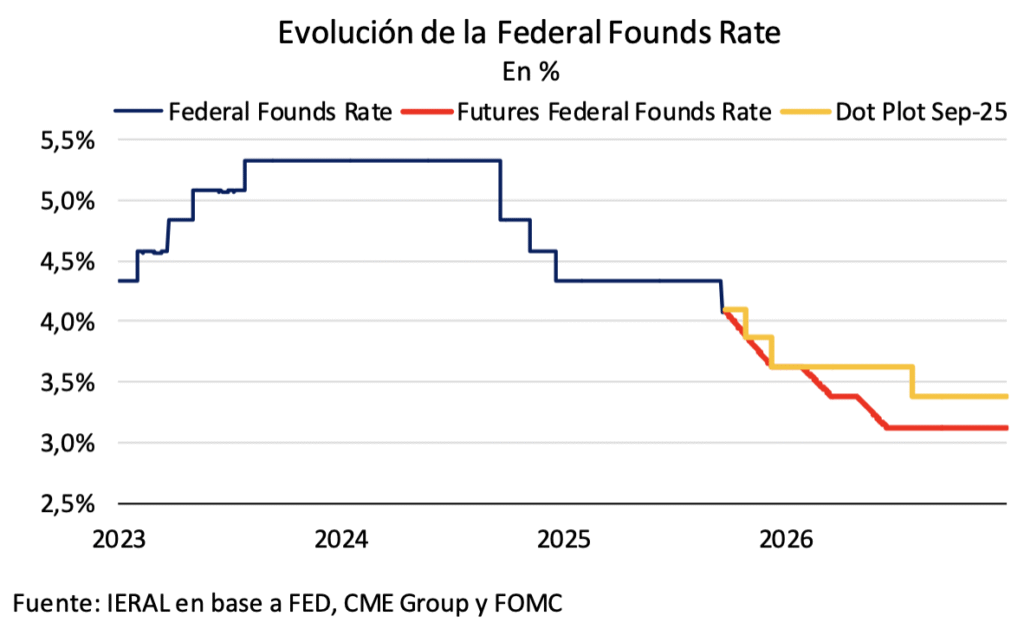

Después de la pausa desde diciembre del año pasado, en la reunión de septiembre la FED retomó el ciclo de bajas de la tasa de interés con un recorte de 25 bps, llevando el rango objetivo a 4,0%-4,25%, en línea con las expectativas de mercado.

Los datos reflejan que la FED enfrenta una situación compleja en relación con su doble mandato: los riesgos a corto plazo para la inflación se inclinan al alza, mientras que los riesgos para el mercado laboral, a la baja. A pesar de que la tasa de desempleo en septiembre se habría mantenido en el 4,3%, de modo que continúa en niveles históricamente bajos, los funcionarios del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) anticipan signos crecientes de debilidad en el mercado laboral, luego de una fuerte desaceleración en la creación de empleo en los últimos meses, lo que terminó inclinando el doble mandato hacia el empleo.

Debido al shutdown, finalmente no se publicó el job report con los datos a septiembre. Pero si recordamos, el reporte laboral de agosto ya había mostrado debilidad en todos sus frentes y continuó cimentando la idea de un mercado laboral que se enfría, aunque sin colapsar: la economía sumó apenas 22 mil nuevos puestos de trabajo en agosto, frente a los 75 mil esperados. Además, a falta de los datos oficiales, una combinación de métricas privadas y estimaciones preliminares de otros organismos públicos pueden ayudar a obtener una visión general del mercado laboral estadounidense durante el mes pasado: todo apunta a una contratación floja, despidos limitados, aumentos salariales modestos y una menor demanda de trabajadores en septiembre.

Según la firma de datos financieros FactSet, las estimaciones indican que la economía creó 50 mil empleos en septiembre, levemente por debajo de las expectativas de mercado. La estimación “en tiempo real” de la tasa de desempleo de la Reserva Federal de Chicago, actualizada la semana pasada, proyectó una tasa de desempleo del 4,3%, por lo que se mantiene sin cambios respecto a agosto. Por su parte, el informe de Challenger, Gray & Christmas establece que en septiembre, un mes en el que las bolsas de trabajo de las empresas suelen estar repletas de anuncios de temporada, los anuncios de contratación fueron los más débiles en más de una década, en una clara señal que quienes están desempleados están teniendo serias dificultades para reincorporarse al mercado laboral. La métrica anterior refuerza uno de los últimos datos publicados por el BLS, antes de su cierre: las vacantes apenas variaron en agosto mientras que la contratación fue moderada, lo que sugiere una demanda de trabajadores que disminuye gradualmente. Por consiguiente, el equilibrio del mercado laboral que se observa es resultado de una desaceleración tanto de la oferta como de la demanda de trabajadores: a la par que las empresas se muestran cautelosas al contratar, se observa una disminución de la oferta laboral producto del endurecimiento de las políticas migratorias y del envejecimiento de la población.

La aceleración de la inflación que se viene observando en los últimos meses refleja el impacto de la política arancelaria, en la medida que las empresas comienzan a trasladar su efecto hacia los consumidores. Si bien el efecto total de los aranceles sobre los precios es incierto en cuanto a timing, duración y magnitud, la FED continúa manejando como escenario base que los aumentos arancelarios tardarán en surtir efecto en las cadenas de suministro, resultando en un aumento único de precios, aunque extendiéndose a varios trimestres. De esta manera, se espera que la inflación se mantenga elevada en los próximos meses. Así lo refleja el índice PCE (Personal Consumption Expenditures), el indicador de precios preferido por la FED, que se ubicó en 2,7% interanual en agosto, con una núcleo que alcanzó el 2,9% anual. A pesar de encontrarse en línea con lo esperado por el mercado, con un impacto de los aranceles más moderado de lo que se proyectaba inicialmente, la inflación se mantiene por encima del objetivo del 2% de la FED. Justamente este hecho explica la cautela con respecto a los recortes de tasas, pues ha llevado a que diversos miembros de la Reserva Federal pidan moderación para no reavivar la inflación, sabiendo que el impacto completo que los aranceles podrían tener sobre la dinámica de la inflación todavía está por verse.

La significativa revisión al alza del consumo personal y del PBI del segundo trimestre (tasa trimestral anualizada del 3,8%, cuando la primera estimación lo situaba en 3% anualizado), pedidos de subsidio por desempleo a la baja (ubicándose incluso por debajo de lo esperado por el mercado en sus últimos datos) y pedidos de bienes durables sólidos (aumento del 2,9% mensual en agosto frente al -0,3% esperado) señalan que la actividad continúa mostrándose firme. El último nowcast de la Reserva Federal de Atlanta refuerza la idea al estimar un crecimiento trimestral anualizado del 3,8% para el tercer trimestre, lo que aleja los temores de un hard landing. Este hecho, unido a una inflación elevada, hace que no resulte obvio que se necesiten recortes de tasa por parte de la FED. Estos datos permiten explicar la razón por la cual Powell en recientes declaraciones no se mostró contundente sobre si podría apoyar un recorte de tasas en la próxima reunión de la FED a fines de octubre (a pesar que el Dot Plot sí anuncia nuevos recortes para este 2025) y advirtió que “no hay un camino libre de riesgo” para la próxima decisión de la FED, volviendo a reiterar que la evolución de las perspectivas y el equilibrio de riesgos será condicional a los próximos datos que se obtengan (modo “data dependent”).

¿Cómo puede impactar la baja de tasas?

Si bien la noticia de la baja de tasas por parte de la FED estaba en gran medida descontada por el mercado, que de hecho ajustó tasas al alza al “pasarse de optimista” respecto al sendero de recortes, se puede plantear el impacto que podría darse ante este escenario de recortes.

El impacto directo es que un escenario de tasas de interés más bajas abarata el costo del crédito en el mundo. Aun cuando Argentina continúa sin acceso a los mercados internacionales, esta baja podría beneficiar a empresas locales que buscan fondeo externo.

A su vez, la baja de tasas de interés favorece el flujo de capitales hacia otras economías, especialmente hacia mercados emergentes como los latinoamericanos, en busca de mayores rendimientos: esto contribuye a impulsar el precio de instrumentos en moneda doméstica y por consiguiente a reducir las primas de riesgo de los emisores, a la par que se puede llegar a potenciar la inversión en varios países de América Latina. Esto último resulta difícil de ver en el corto plazo en nuestro país, al menos en cantidades significativas, en cuanto persista la incertidumbre electoral y no se encaren las reformas necesarias que permitan atraer inversores.

En la medida en que se profundice este sendero, el dólar tenderá a debilitarse frente a otras monedas, efecto que potencia la dinámica de depreciación que el billete verde viene mostrando a lo largo del año. Asimismo, un dólar debilitado suele favorecer la suba de precios de las commodities como soja, maíz y petróleo. Argentina, como país con un componente fuerte de agroexportaciones, se vería beneficiado por este efecto.

Preocupación por el mercado laboral, pero… ¿proyección del PIB al alza?

A su vez, como es habitual en estas fechas, se presentaron las proyecciones que constituyen el escenario base de la autoridad monetaria. En su informe, la FED incluye un alza del crecimiento del PBI (pasó de 1,4% en junio 2025 al actual 1,6%), una tasa de desempleo en 4,5% y una tasa de inflación PCE núcleo de 3,1% (estas últimas estimaciones mantienen los guarismos de junio). Mientras que para 2026 se modificó al alza la proyección del PIB (de 1,6% hacia 1,8% anual) y de la inflación, mientras que el desempleo se ajustó marginalmente hacia abajo.

No obstante, habrá que evaluar cómo terminará afectando a la economía el decimoquinto cierre del Gobierno desde 1981, que comenzó a inicios de la semana pasada y cuya duración exacta se desconoce, dado que los demócratas y republicanos del Senado no parecen estar cerca de alcanzar un consenso sobre un proyecto de ley de gastos. Si bien históricamente los cierres han tenido un impacto limitado en los mercados financieros y la economía, no se puede descartar que esta vez sea diferente ante la amenaza de Trump de efectuar cambios permanentes en la estructura federal, al despedir a miles de empleados federales (conforme a estimaciones de Bloomberg Economics la tasa de desempleo podría dispararse hasta el 4,6%-4,7% desde el 4,3% actual, ya que los trabajadores despedidos se contabilizan como desempleados temporales) y recortar fondos a agencias y programas que no encajan con las prioridades oficiales, incluyendo la suspensión de unos USD 18.000 millones en proyectos de infraestructura en Nueva York. El último cierre gubernamental, que también aconteció bajo el mandato de Trump con una duración de 35 días, entre finales de 2018 y principios de 2019, y resulta hasta la fecha el más largo en la historia de USA, le costó a la economía alrededor de USD 11.000 millones (0,1% del PIB), según estimaciones de la Oficina de Presupuesto del Congreso.

Volviendo a las estimaciones de la FED, tenemos que también fue modificado el Dot Plot: se estiman dos recortes de tasas más para este 2025, de 25 pbs cada uno. Esta dinámica supone una baja adicional de tasa respecto al Dot Plot de junio. Finalmente, para 2026 se mantiene la presencia de un solo recorte de 25 pbs (ubicaría la tasa en el rango de 3,25%-3,5% hacia fines de 2026), marcando cierta cautela respecto a la evolución de la tasa de interés norteamericana. En resumen, la FED bajaría un acumulado de 75 bps la tasa desde ahora hasta diciembre 2026.

Por su parte, el mercado sigue descontando un recorte de tasas más agresivo que el escenario base que la FED pone en su Dot Plot: coloca en precios una reducción de 100 bps hasta diciembre 2026, distribuidos en dos recortes de 25 bps en 2025 (en línea con el Dot Plot) y otras 2 bajas de 25 bps para 2026, para ubicar la tasa en el rango 3%-3,25%. Dado que el mercado proyecta que la tasa de referencia se ubique cerca de su nivel neutral de largo plazo (3% anual) hacia fines de 2026 y no proyecta que pase a ubicarse por debajo de ese nivel, implica que no asigna una probabilidad alta al hecho de que la economía estadounidense pueda desacelerarse fuertemente o entrar en recesión.

El shutdown no frena la tendencia al alza de las acciones y dólar se mantiene estable a nivel mundial

Wall Street extiende su rally alcista y los tres principales índices de renta variable alcanzan nuevos máximos históricos a inicios de octubre: el S&P 500 tuvo un alza 3,9% en relación a fines de agosto y acumula un incremento de 14,2% en lo que va del año, el Nasdaq logró avanzar 6,5% en el mismo período (18,3% en relación a fines de diciembre de 2024) mientras que el Dow Jones mostró una suba del 2,1% en poco más de un mes y acumula un alza del 9,3% en relación a sus valores de fines de 2024. Una combinación de razones explica esta dinámica alcista: el ciclo de recortes de tasas por parte de la Reserva Federal, lo cual impulsa la toma de riesgo en los mercados accionarios, especialmente en sectores como tecnología; la disminución de la incertidumbre derivada de las tensiones comerciales; confianza en una agenda regulatoria más favorable para las empresas; el sólido crecimiento de las ganancias corporativas y el rápido avance en la adopción y monetización de la inteligencia artificial (la tasa de adopción de inteligencia artificial en las empresas de USA se ha acelerado en los últimos trimestres, aumentando del 5,7% en el tercer trimestre de 2024 al 9,7% en el tercer trimestre de 2025, con proyecciones de que alcance el 10% antes de fin de año, un umbral que le tomó al comercio electrónico 24 años en alcanzar, según señala el banco suizo UBS).

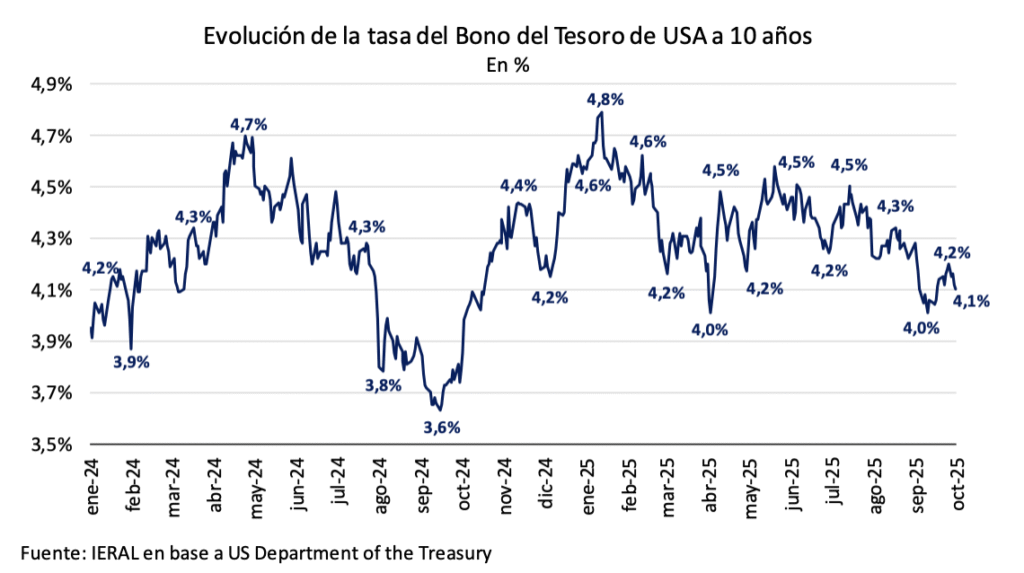

Los rendimientos de los bonos del Tesoro de USA en el mercado secundario exhibieron una cierta volatilidad a lo largo de septiembre/inicios de octubre al haberse encontrado con que proyectaba un sendero de reducción de tasas más agresivo que el sendero que finalmente terminó publicando la FED (descontaba más de 100 bps de baja hasta fines de 2026 vs los 75 pbs oficiales). No obstante, si se compara con los valores de fines de agosto, terminaron cerrando con una leve baja: la tasa del bono a 2 años cerró a inicios de octubre en 3,55% anual, por lo que retrocedió 4 pbs, mientras que la tasa del bono a 10 años retrocedió 13 pbs en el mismo período y se ubicó en 4,1%, luego de haber alcanzado un mínimo intrames de 4%. El spread entre ambas tasas se mantiene en 55 pbs.

A pesar de un pequeño descenso en el margen, las tasas largas siguen elevadas (4,69% anual) reflejando preocupaciones fiscales (el déficit fiscal alcanzó el 6,3% del PIB en agosto y se proyecta que se mantenga en valores similares a lo largo de los próximos años) y una menor demanda estructural por deuda de largo plazo.

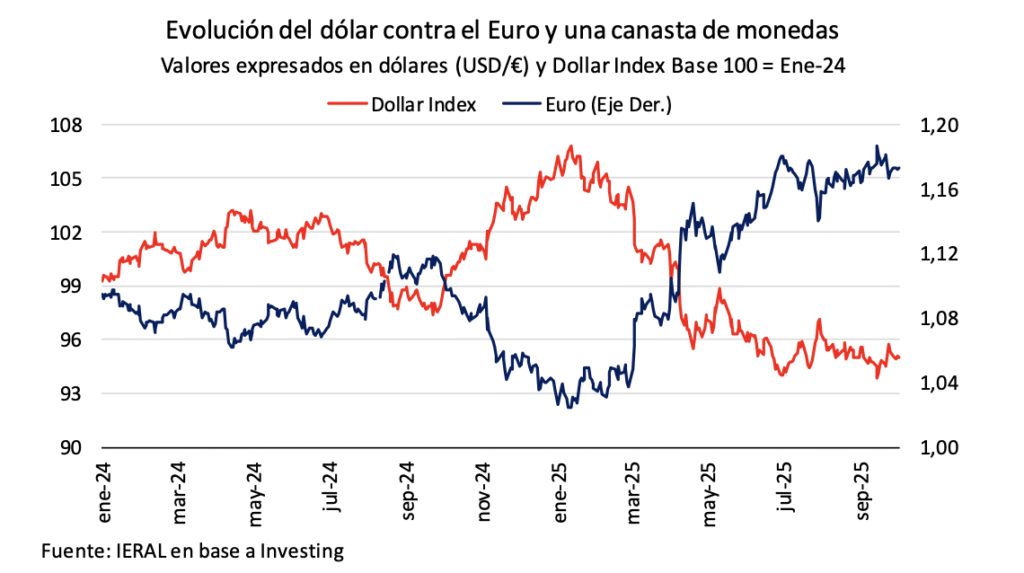

Tomando de referencia el índice DXY, que compara al dólar contra una canasta de monedas, tenemos que el dólar se mantuvo estable en relación a finales de agosto. Sin embargo, continúa operando por debajo de su promedio de los últimos 5 años (-3,3%) y acumula una depreciación cercana al 10% a lo largo de 2025. En vista de las futuras bajas de tasas por parte de la FED no pareciera que esta tendencia se revierta.

En relación al euro, como se puede apreciar en el gráfico, el dólar pasó de cotizar 1,04 a inicios de año al actual 1,17 dólares por euro. Esta dinámica se traduce en una depreciación del orden del 13%, guarismo superior al observado cuando se mide contra una canasta de monedas.

Maximiliano Gutiérrez

Responsable sección Internacional