La suba del gasto explica la reducción del superávit provincial en 2025

Baja pronunciada del superávit fiscal en provincias en 2025

Los últimos datos fiscales publicados para el conjunto de provincias corresponden al primer semestre de 2025, de los que se desprende que el superávit primario del consolidado provincial se redujo un 79%, en valores constantes, con respecto a igual período de 2024, cuando en el mismo lapso el superávit primario nacional bajó un 28% real anual (Al tratarse del superávit primario, no incluye el efecto sobre los intereses de las cuestionadas letras capitalizables que emite el Tesoro Nacional).

La explicación del dispar comportamiento fiscal de Nación y Provincias hay que buscarlo principalmente en la evolución del gasto público. A nivel nacional las erogaciones disminuyeron un 27% real anual (Sin incluir los recortes en las transferencias discrecionales a provincias, pues este efecto se convertirá luego en ajuste fiscal en el gasto de provincias) entre el primer semestre de 2023 y 2024, y otro 1,8% entre el primer semestre de 2024 y 2025, acumulando una reducción del 28%, entre 2023 y 2025, en valores constantes.

En el caso de las provincias, el gasto cayó un 25% real entre 2023 y 2024, pero aumentó un 14% entre 2024 y 2025, acumulando una baja del 15% entre 2023 y 2025, prácticamente la mitad que el recorte a nivel nacional.

Esto es, mientras en 2024 ajustaron fuertemente ambos niveles de gobierno, en 2025 se mantiene la contención del gasto a nivel nacional, pero retomó la senda ascendente en provincias, compensando parcialmente el ajuste provincial del año previo.

Nueve provincias exhibieron déficit financiero en primer semestre 2025

Así las cosas, 9 provincias exhibían déficit financiero en el primer semestre de 2025, cuando en el mismo período del año anterior ninguna de las provincias resultó con números rojos. En términos relativos, el mayor desequilibrio fiscal en el primer semestre de 2025 se observó en Tierra del Fuego, con un déficit financiero equivalente a 8% de sus erogaciones totales del período. Le siguen Chaco (7%) y Buenos Aires (5,4%). También resultaban deficitarias las provincias de Corrientes, Chubut, Entre Ríos, Tucumán, Santa Fe y Santa Cruz.

En cambio, CABA, Jujuy y Santiago del Estero exhibían los mayores superávits financieros, con 17%, 15% y 12% del gasto total, respectivamente. Entre las provincias más pobladas, se destacaban también los superávits alcanzados en Mendoza (10%) y Córdoba (8%).

No existe una explicación de tipo regional para justificar los déficits provinciales en el primer semestre de 2025: de las 9 jurisdicciones con números rojos, 3 son patagónicas, 3 pampeanas, 2 del NEA y 1 de NOA. Sólo Cuyo no presentó provincias con déficit en dicho período.

Sólo Neuquén incrementó sus recursos fiscales totales entre el primer semestre de 2023 e igual lapso de 2025. En el resto de las jurisdicciones, la caída de ingresos totales en el acumulado de dos años fue desde un 23% en Mendoza hasta un 4% en Río Negro. En la provincia de Buenos Aires la disminución de ingresos fue del 15% en dos años, alcanzando una baja del 13% en el consolidado de provincias.

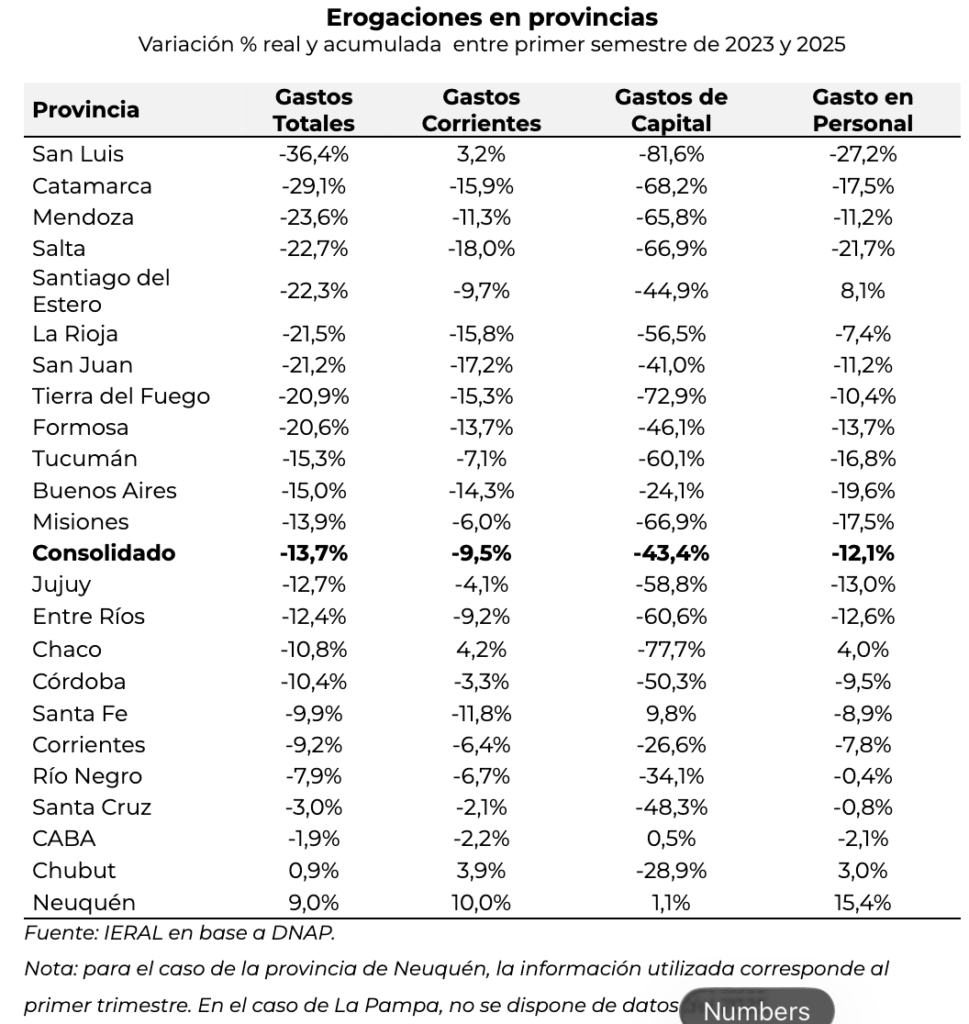

Con respecto al aumento del gasto total en provincias entre el primer semestre de 2023 e igual período de 2025, se destacan las únicas subas de Neuquén y Chubut (9% y 1%, respectivamente), con una caída del gasto del orden del 14% en el consolidado de provincias. Los mayores ajustes en las erogaciones acumuladas de dos años se observaron en San Luis (-36%), Catamarca (-29%) y Mendoza (-24%). En Buenos Aires el recorte fue del 15% en dos años, mientras que resultó del 10% en Córdoba y Santa Fe, y del 2% en CABA.

El mayor recorte acumulado del gasto entre 2023 y 2025 ocurrió en San Luis (-36%), aunque con una peculiaridad: subió 3,2% el gasto corriente y bajó 82% el gasto de capital. Le sigue Catamarca, con una reducción total del 29%, que se explica por una disminución del 16% en gasto corriente y 68% en gasto de capital. Otras provincias con caídas del gasto total superiores al 20% en el acumulado de dos años son Mendoza (-24%), Salta (-23%), Santiago del Estero (-22%), La Rioja y San Juan (-21%).

En el otro extremo, Neuquén (9%) y Chubut (1%) incrementaron sus erogaciones entre 2023 y 2025, en ambos casos con subas del gasto corriente, y en Neuquén también (leve) el gasto de capital. Jurisdicciones con reducciones del gasto total inferiores al 10% fueron CABA (-1,9%), Santa Cruz (-3,0%), Río Negro (-7,9%), Corrientes (-9,2%) y Santa Fe (-9,9%).

La provincia con mayor ajuste del gasto corriente en dos años fue Salta (-18%) y el mayor ajuste en el gasto de capital se observó en San Luis (-82%). En ese lapso, el gasto de capital sólo aumentó en Santa Fe (10%), CABA (0,5%) y Neuquén (1,1%). En el consolidado de provincias, entre 2023 y 2025 el gasto total cayó un 13,7%, con disminuciones del 9,5% en el gasto corriente y del 43% en el de capital.

En el primer semestre de 2025 se observan 4 provincias que gastan más en personal que en igual período de 2023, en valores constantes: Neuquén (15%), Santiago del Estero (8%), Chaco (4%) y Chubut (3%). Las mayores reducciones del gasto en personal en ese lapso ocurrieron en San Luis (-27%), Salta (-22%), Buenos Aires (-20%) y Misiones y Catamarca (-17,5%).

El déficit en algunas provincias no responde a una elevada inversión

Las provincias con déficit financiero en el primer semestre de 2025 no necesariamente invierten mucho. Se tiene que, de las 9 jurisdicciones deficitarias, 7 de ellas tienen un bajo nivel de gasto de capital con relación al gasto total (1,0% en Santa Cruz, 2,8% en Entre Ríos, 3,4% en Tierra del Fuego, 4,6% en Chaco, 6,3% en Buenos Aires y 6,5% en Chubut).

Por otra parte, entre las provincias con superávit financiero equivalente a 5% o más del gasto total, 5 de ellas presentan alta relación de gasto de capital a gasto total (25,3% en Santiago del Estero, 13,5% en San Luis, 13,1% en CABA, 12,6% en San Juan y 10,1% en Mendoza).

De las 9 provincias con déficit en el primer semestre de 2025, en cinco de ellas el gasto total real subió más del 20% en el último año: 35,2% en Tucumán, 33,5% en Tierra del Fuego, 28,6% en Chubut, 27,4% en Corrientes y 23,2% en Chaco.

Por su parte, de las provincias con un superávit relativamente alto en 2025, en 5 de ellas el gasto total aumentó menos del 20% real ese año: 8,7% en CABA, 8,8% en Salta, 10,4% en Mendoza, 15,9% en San Luis y 19,2% en Córdoba.

La necesidad de una regla fiscal que ponga tope a la suba del gasto

Las cuentas pendientes en materia de competitividad requieren de acuerdos fiscales intergubernamentales que limiten la suba del gasto nacional y provincial a un ritmo no mayor que la inflación observada, por varios años, y se destinen los excedentes fiscales a financiar la reforma tributaria. Si en los próximos meses el gasto provincial sigue aumentando como lo hizo en la primera parte de 2025, bajarán rápidamente las posibilidades de que se produzca una reforma tributaria que disminuya el peso de los impuestos provinciales más distorsivos.

Marcelo Capello y Gaspar Reyna

Responsables de la sección Fiscal.