Los recursos en terreno negativo ponen otra vez el foco en el gasto nacional y provincial

Recaudación nacional y gasto para mantener las cuentas en orden

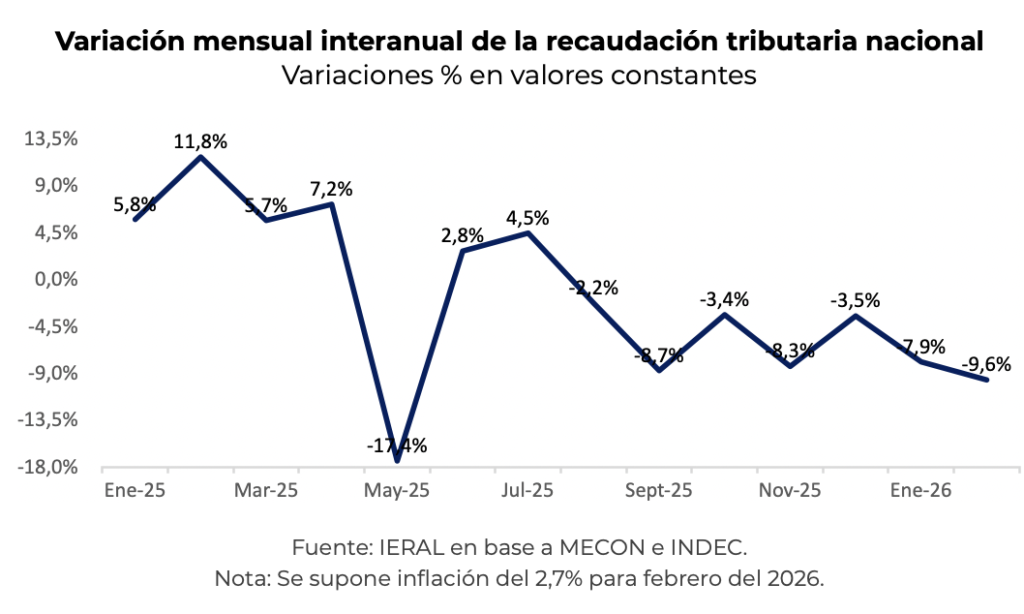

En el último año, la recaudación nacional bajó, en valores constantes, en 8 de los 12 meses. Además, dichos registros vienen siendo negativos desde agosto pasado, por 7 meses consecutivos, y las caídas se agravaron en el tiempo, resultando de -7,9% y -9,6% interanual en enero y febrero de 2026, respectivamente. Salvo el caso especial de mayo pasado, por una situación particular ligada al impuesto a las ganancias, la evolución interanual de la recaudación nacional empeoró marcadamente desde el devengamiento de los meses del segundo semestre, seguramente influido por las consecuencias sobre la economía que emergieron de las elecciones legislativas del año pasado, con subas de tasas y estancamiento de la actividad. Pero aún cuando algunas de las variables iniciaron un proceso de normalización post electoral, no ocurrió lo mismo con la recaudación tributaria.

En el caso del IVA, más cercano a la actividad económica, disminuye un promedio del 12,5% interanual en el primer bimestre de 2026. Las mayores caídas se dan en impuestos internos (-40%) y aportes y contribuciones a la seguridad social (-23%). Entre los impuestos más importantes, sólo Ganancias no exhibe un descenso marcado en lo que va de 2026 (-0,6%).

Partiendo de la evolución de la recaudación del primer bimestre, con la inflación y crecimiento del PIB previstos en el REM para este año (26,1% y 3,4% anual, respectivamente) y considerando que la reforma laboral aprobada implicaría un costo fiscal de alrededor de 0,4% del PIB, para alcanzar la meta del superávit primario del 1,5% del PIB previsto en el Presupuesto 2026, el gasto nacional debería caer un 1,8% anual este año.

Pero dado que las erogaciones que aumentan automáticamente con la inflación subirán un 8,9% anual real, implica que el gasto más discrecional deberá sufrir un nuevo recorte en 2026, del 14,4% anual real, para cumplir la meta fiscal. Así las cosas, el gasto primario nacional habría caído, en valores constantes, un 26,9% en 2024, 0,7% en 2025 y 1,8% en 2026, con las erogaciones más discrecionales sufriendo ajustes del 37,2%, 12,8% y 14,4% en 2024, 2025 y 2026, respectivamente. Si se dieran estos números en 2026, implicaría que la variación acumulada entre 2023 y 2026 resultaría del -28,8% para las erogaciones primarias, de +10,2% para el gasto automático y de -53,3% para las erogaciones discrecionales.

Recursos provinciales y la necesidad de revertir el aumento en el gasto

No todos los recursos tributarios nacionales son coparticipados a provincias, de modo que no necesariamente la evolución en la recaudación nacional (neta de transferencias a provincias) se refleja con el mismo signo en las transferencias automáticas a provincias. Por caso, en el año 2025, mientras la recaudación nacional neta cayó un 2,5%, en valores constantes, las transferencias automáticas a provincias subieron un 1,7%. Dicho resultado seguramente estuvo influido por la eliminación en 2025 del impuesto PAIS, que no era coparticipado a provincias. En cambio, en el primer bimestre de 2026 caen tanto la recaudación nacional neta (-9,4%) como las transferencias automáticas a provincias (-7,2%).

Los recursos totales de provincias surgen de sumar su recaudación tributaria propia, las transferencias automáticas y discrecionales recibidas desde Nación y otros ingresos propios (corrientes y de capital). Considerando los tres primeros componentes, los recursos totales de provincias subieron un 2,8% anual en 2025, en valores constantes, con una variación del 3,5% en la recaudación tributaria propia, del 1,7% en las transferencias automáticas y del 21,5% en las transferencias discrecionales recibidas desde Nación. En cambio, en el primer bimestre de 2026 las variaciones anuales serían del 2,5% en la recaudación tributaria propia (estimación IERAL), -7,2% las transferencias automáticas y -39,0% las transferencias discrecionales.

Así las cosas, los recursos totales de provincias, que surgen de sumar la recaudación tributaria propia y las transferencias automáticas y discrecionales recibidas desde Nación, cayeron un 12,2% anual real en el primer bimestre de 2024, subieron un 9,1% en igual período de 2025 y caerían un 3,9% anual en el primer bimestre de 2026. En el acumulado entre 2023 y 2026, la disminución resultaría del 8,0%.

Aun cuando en 2025 los recursos provinciales aumentaron, el gasto lo hizo en mayor medida, y para los datos oficiales existentes para los primeros 9 meses de dicho año, el resultado financiero en el consolidado de provincias cayó un 97,6% respecto a igual período de 2024, regresando a los niveles exhibidos en el año 2023, previo al ajuste fiscal de 2024.

Con los datos existentes hasta el III Trimestre de 2025, y dada la estacionalidad típica en recursos y erogaciones provinciales, puede estimarse que el año pasado debe haber terminado con un déficit financiero equivalente a 0,3% del PIB para el consolidado de provincias, con la mitad de las jurisdicciones en los números rojos.

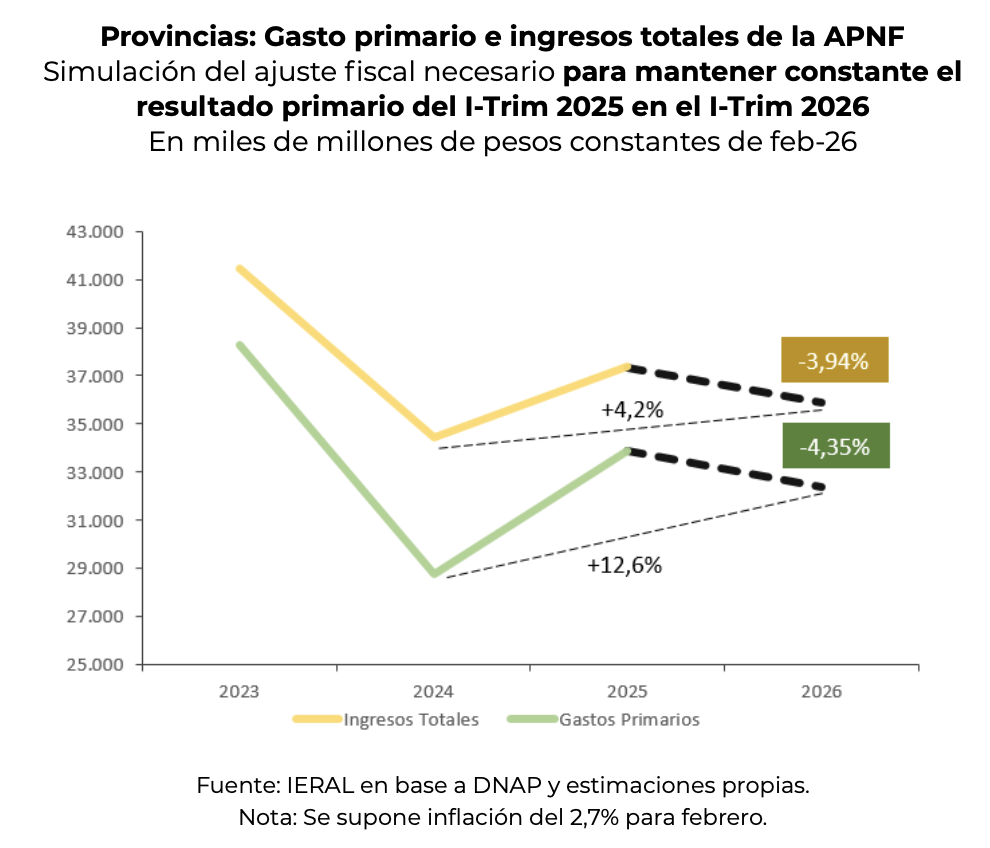

En el primer bimestre de 2026 los recursos provinciales habrían disminuido cerca del 4% anual, en valores constantes. ¿Qué debería ocurrir con el gasto provincial en el primer trimestre de 2026, si se deseara obtener el mismo superávit primario que existía en igual período de 2025, en valores constantes? El gasto primario provincial debería caer un 4,3% anual para cumplir ese objetivo. Aun así, dicho gasto consolidado resultaría un 12,6% superior al observado en 2024. Ocurre que el 2025 fue un año “perdido” en materia fiscal en el conjunto de provincias, en buena medida desandando el ajuste del año previo. En 2026 urge volver a la moderación fiscal, de lo contrario se agravará el déficit financiero en provincias.

Marcelo Capello y Martín Fiore

Responsables de la sección Fiscal.