Nueva baja de retenciones: ¿en cuánto ha mejorado la rentabilidad del campo en la era Milei?

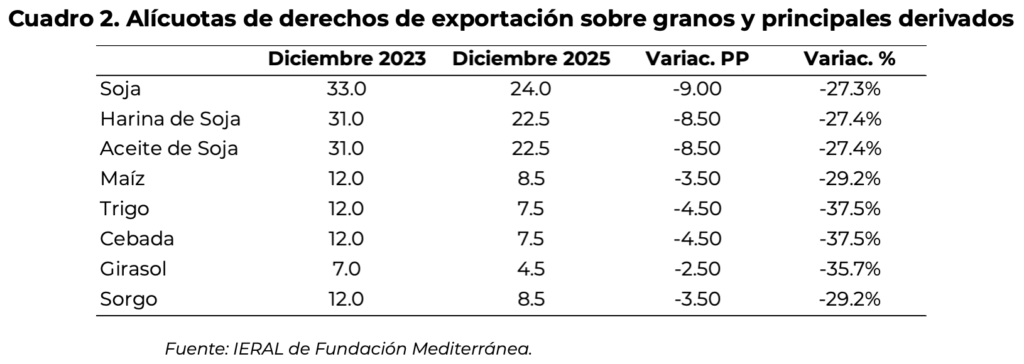

El gobierno anunció una nueva reducción permanente a los de los Derechos de Exportación (DEX) aplicados a diversos productos del complejo agroindustrial. La medida contempla rebajas en las alícuotas para maíz y sorgo (de 9,5% a 8,5%), girasol (de 5,5% a 4,5%), trigo y cebada (de 9,5% a 7,5%), soja (de 26% a 24%) y sus subproductos (de 24,5% a 24%). Éstas se suman a otras reducciones transitorias y permanentes que el gobierno fue anunciando a lo largo del año 2025 y que IERAL ha venido siguiendo de cerca.

Como ya ha sido mencionado, se trata de una medida necesaria que apunta a recuperar la competitividad del sector agroexportador, particularmente en zonas marginales en términos ambientales y/o muy alejadas de los puertos.

En esta ocasión, se presenta cómo queda la rentabilidad agrícola para la campaña 2025/26 a partir del nuevo esquema tributario y se compara contra la rentabilidad de un escenario en que las alícuotas de DEX se hubiesen mantenido sin cambios desde la asunción del gobierno actual. En concreto, se intenta responder a la siguiente pregunta: ¿en cuánto mejoró la rentabilidad del campo por la rebaja de retenciones? También se presenta una estimación del costo fiscal de la medida y de los recursos que se han devuelto al sector privado a partir de reducir la carga tributaria de DEX.

El impacto de la baja impositiva sobre la rentabilidad neta del productor no es homogéneo, sino que depende de las características de este. En este sentido, intentando captar la heterogeneidad del sector, los cálculos se presentan para los cuatro modelos agrícolas que IERAL utiliza habitualmente para seguir el tema. Los mismos se definen a partir de dos zonas geográficas —la zona núcleo (sudeste de Córdoba, sur de Santa Fe y norte de Buenos Aires) y la zona extrapampeana (norte de Córdoba, Santiago del Estero y otras áreas del centro-norte del país)— y dos modalidades de tenencia de la tierra (campo propio y campo alquilado). En todos los casos se asume una escala de 500 hectáreas, una rotación de cultivos 50% soja-50% maíz y rendimientos medios de los cultivos según zona.

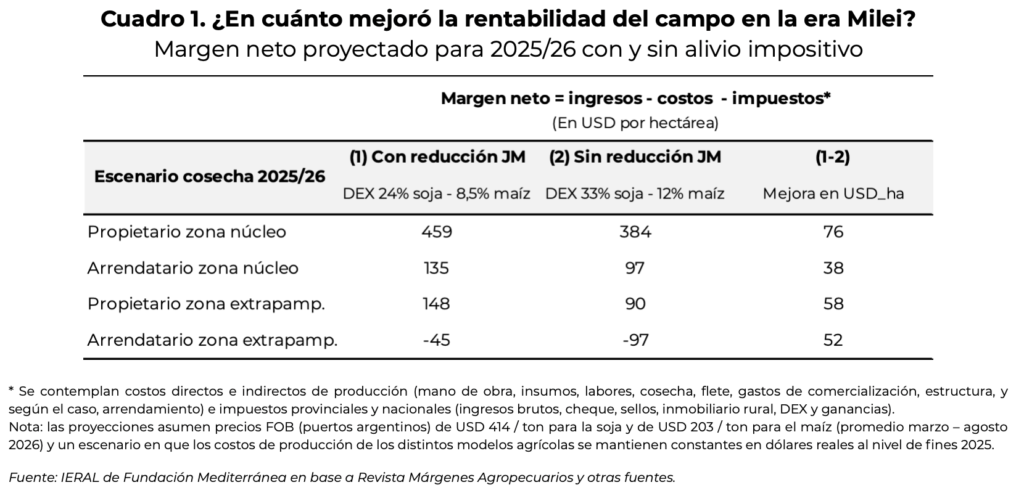

En el Cuadro 1 se presentan los márgenes netos del productor para los cuatro modelos agrícolas y dos escenarios. El primero proyecta la rentabilidad neta para la campaña 2025/26 incorporando el nuevo esquema tributario vigente a partir de la baja permanente de DEX anunciada recientemente (alícuotas de 24% para soja y 8,5% para maíz). El segundo es un escenario contrafáctico que proyecta la rentabilidad neta que se habría observado en 2025/26 si las alícuotas de DEX se mantenían sin cambios desde la asunción del gobierno de Javier Milei (33% soja y 12% maíz).

De la comparación entre ambos escenarios surge que, según la zona y el régimen de tenencia de la tierra, el esquema tributario vigente implica una mejora de entre USD 38 y 76 por hectárea en la rentabilidad neta del productor respecto de la que se habría registrado en 2025/26 si las alícuotas de DEX no bajaban. Esto se explica por una reducción de la carga tributaria total —entendida como el porcentaje de la renta generada (ingresos menos costos) que el productor no puede apropiarse por efecto de los impuestos— de entre 8 y 20 puntos porcentuales según el caso.

Sin embargo, aún a pesar del alivio impositivo, la carga tributaria continuará siendo muy elevada en 2025/26: del 53-73% para propietarios y arrendatarios de zona núcleo, y del 67-123% para propietarios y arrendatarios de zona extrapampeana, respectivamente. Dos observaciones para que se entienda este punto:

1) Que la carga tributaria supere al 50% en todos los casos significa que, en dólares por hectárea, el productor seguirá pagando más por impuestos que lo que logre conservar como margen neto el próximo año; y

2) Que la carga tributaria resulte superior al 100% para arrendatarios de la zona extrapampeana significa que los impuestos siguen haciendo inviable a la actividad en este caso (nótese en Cuadro 1 que en este caso los márgenes son negativos en los dos escenarios).

Este último punto sirve para ilustrar la importancia de continuar con el proceso de reducción de DEX: muchas de estas tierras que hoy no son rentables a causa de los impuestos (zonas marginales, de menor productividad y mayor distancia a los puertos, especialmente si pagan alquiler) podrían volverse rentables y reactivar la expansión de la frontera agrícola. El reciente anuncio marcan el camino. Si bien la reducción de alícuotas fue pequeña y queda mucho camino por recorrer (sobre todo en el caso de la soja), lo importante es que se anuncien reglas claras y permanentes y se eviten medidas transitorias, como algunas de las que se observaron este año.

¿Cuántos recursos se han devuelto al sector privado?

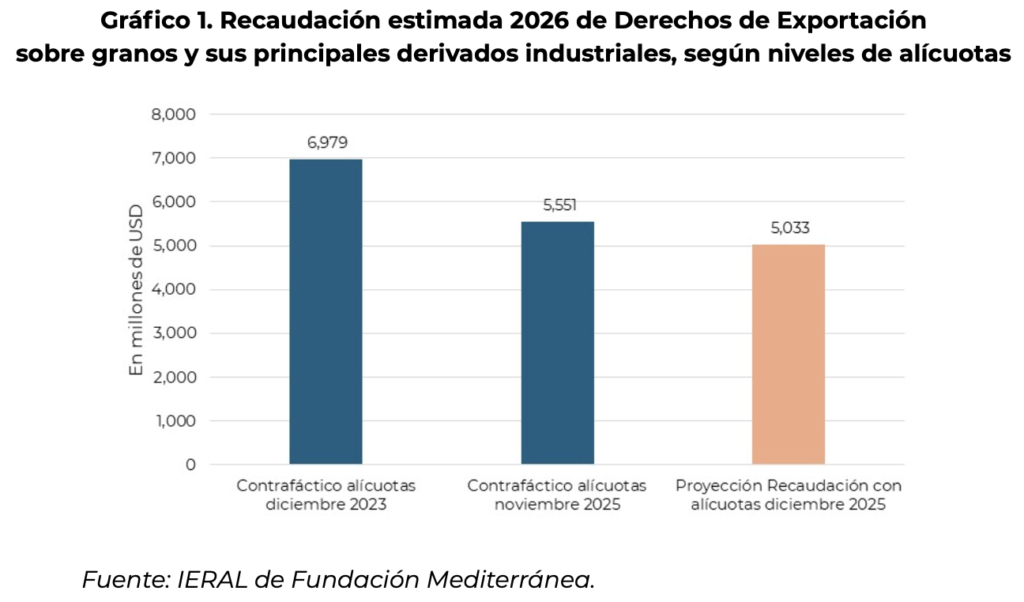

En el plano fiscal, se replica el ejercicio contrafáctico aplicado a los márgenes: se estima cuál sería la recaudación por derechos de exportación (DEX) sobre granos y sus derivados en 2026, dados la producción proyectada y los precios esperados, bajo las nuevas alícuotas, y se compara con la recaudación que habría resultado de mantener las tasas vigentes en diciembre de 2023. Cabe destacar que, tras la última reducción, las alícuotas actuales se encuentran entre 27% y 37% por debajo de las observadas dos años atrás, según el producto (ver Cuadro 2).

Las estimaciones indican que, con las alícuotas vigentes, la recaudación por DEX en 2026 rondará los USD 5.030 millones (considerando únicamente productos agropecuarios y sus derivados). Si se hubieran conservado las tasas de fines de 2023, la recaudación ascendería a casi USD 7.000 millones, manteniendo constantes los volúmenes de producción y exportación. En otros términos, las modificaciones aplicadas en los últimos dos años implicaron una devolución cercana a USD 1.950 millones al complejo productivo. La reducción más reciente tendría un impacto fiscal anual de aproximadamente USD 520 millones, equivalente a una cuarta parte del monto ya devuelto (ver Gráfico 1).

Finalmente, como se señala en el informe PAL N° 101, una parte significativa de la recaudación que se pierde por la reducción de los DEX se recupera de manera automática a través del Impuesto a las Ganancias y otros impuestos vinculados a la actividad económica (IVA, Débitos y Créditos, Ingresos Brutos), en la medida en que mejoran los ingresos del productor, el consumo y la inversión. Esto se debe a que el sector agropecuario no tributa únicamente vía retenciones, sino que enfrenta una carga impositiva múltiple, tanto nacional como provincial, de manera directa e indirecta (por ejemplo, a través del crédito, los insumos y los servicios). No obstante, la reducción de los DEX constituye un esfuerzo fiscal significativo para la Nación, dado que la mayor parte del incremento de la recaudación inducida se produce en impuestos coparticipables, mientras que la pérdida derivada de la baja de retenciones impacta exclusivamente sobre el Tesoro nacional.

Lo anterior pone de manifiesto la necesidad de una coordinación con provincias y municipios en dos sentidos. Por un lado, para evitar que se produzcan incrementos en alícuotas provinciales y tasas municipales que terminan neutralizando parte de la ganancia de competitividad buscada sobre la producción. Por otro lado, para procurar que la mejora en los ingresos de las jurisdicciones subnacionales derivada de la menor carga de retenciones se traduzca en una reducción de tributos locales. Sin un esquema articulado de políticas tributarias entre los distintos niveles de gobierno, la capacidad de la medida para inducir mayor inversión y producción queda sustancialmente acotada.