Powell deja abierta la posibilidad a un recorte de tasas en septiembre

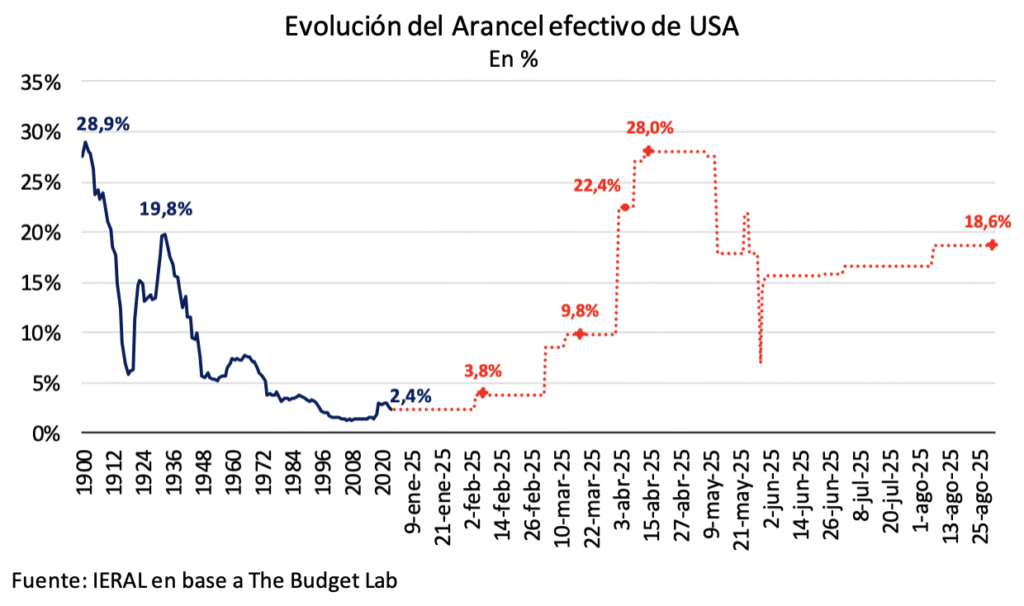

El pasado 7 de agosto entró en vigencia el nuevo esquema arancelario que anunció Trump, con menores tasas para aquellos países que lograron sellar un acuerdo comercial durante la pausa de 90 días que se había establecido y con mayores gravámenes para aquellos países que no lograron arribar a un acuerdo. Una tasa del 15% servirá como nuevo límite arancelario mínimo para los países con los que USA tiene un déficit comercial, mientras que el arancel universal del 10% se mantendrá vigente únicamente para aquellos con los cuales el país norteamericano tiene superávit comercial. Además, cerca de 30 países tendrán un arancel superior al 15%, ya sea por la falta de acuerdo o debido a diferencias geopolíticas.

A la par, Trump anunció la extensión de la tregua con China por otros 90 días para intentar un acuerdo definitivo, lo que redujo ostensiblemente la incertidumbre sobre un escalamiento del conflicto comercial con el país asiático. Durante esta etapa, permanecerá vigente el acuerdo temporal por el cual USA redujo del 145% al 30% sus aranceles, al tiempo que China bajó del 125% al 10% los impuestos sobre los bienes estadounidenses.

Este nuevo esquema implica que la mayoría de los países vieran reducidos sus aranceles respecto del listado publicado el pasado 2 de abril en el marco del “Liberation Day” (con excepción de Brasil, India y Suiza que resultaron perjudicados al recibir mayores tasas). A pesar de haberse moderado la incertidumbre comercial en el margen, de manera que el arancel efectivo promedio retrocedió desde sus máximos recientes, todavía permanece en niveles históricamente elevados (tasa del 18,6%), evidenciando que la política comercial estadounidense actual es la más restrictiva desde la década del 30. Como contraste, vale recordar que a fines de 2024 el arancel promedio se ubicaba en el 2,4%.

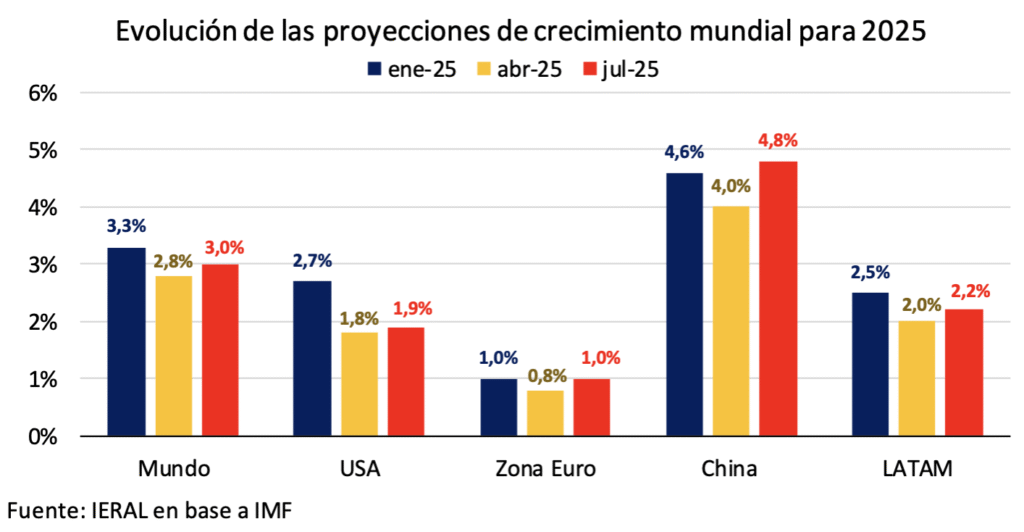

Esta disminución del riesgo de una guerra comercial a gran escala permitió mejorar las expectativas de crecimiento. Por caso, el IMF pasó a ubicar su proyección de crecimiento mundial en el 3% para este 2025 y 3,1% para el próximo año (desde 2,8% y 3% que había dado a conocer en abril, respectivamente). Sin embargo, aun con estas mejoras en el margen, las estimaciones todavía se ubican ligeramente por debajo de lo que se proyectaba a inicios de este año, antes que comenzara la cruzada arancelaria de Trump.

Powell abre la puerta a un recorte de tasas

“La estabilidad de la tasa de desempleo y otros indicadores del mercado laboral nos permite proceder con cautela mientras consideramos cambios en nuestra postura política”[…] “Sin embargo, con la política monetaria en territorio restrictivo, la perspectiva de referencia y el equilibrio cambiante de riesgos podrían justificar un ajuste de nuestra postura política”. Estas declaraciones corresponden al presidente de la FED, Jerome Powell, quien adoptó una postura más dovish de lo esperado en Jackson Hole, el tradicional simposio de política monetaria que se celebra cada año en Wyoming desde 1978. De esta manera, Powell abrió cuidadosamente la puerta para un posible recorte de la tasa de interés en septiembre, después de haber mantenido estable su referencia en los ocho primeros meses del año.

Si bien las tasas de interés más bajas parecen mucho más probables, todavía no es una certeza absoluta. Por un lado, Powell señaló riesgos crecientes para el mercado laboral, en un contexto en el cual el crecimiento del PIB se ha ralentizado notablemente en la primera parte del año al crecer a un ritmo del 1,2% (prácticamente la mitad del 2,5% de 2024). A la par, especificó que persiste la preocupación por la inflación, aunque confía en poder contener la presión de precios derivada de los aranceles (remarcó que “llevará tiempo a los aumentos de aranceles trasladarse a las cadenas de suministro” ya que muchas empresas están por ahora absorbiendo los costos con inventarios acumulados, si bien el escenario base continúa siendo que dichas presiones inflacionarias sean transitorias). La dificultad que enfrenta la FED para establecer la política monetaria es clara, ya que su “doble mandato” la impulsa en direcciones opuestas: una inflación alta suele obligar a la FED a mantener altas las tasas de interés, mientras que una desaceleración del mercado laboral la impulsaría a reducirlas.

Las recientes declaraciones de algunos miembros y las minutas del encuentro de julio del FOMC muestran la existencia de voces discordantes en el seno de la FED: mientras que algunos miembros podrían resistirse a un recorte de tipos a corto plazo, tal es el caso de Schmid, (presidente de la Reserva Federal de Kansas City), Hammack (Cleveland) y Goolsbee (Chicago), quienes se muestran cautelosos a la hora de efectuar recortes mientras la inflación se mantenga por encima del objetivo y que no prevean una trayectoria para alcanzarlo pronto; otros dejaron claro que no quieren esperar a conocer el impacto exacto de los aranceles para empezar a bajar tasas, puesto que consideran que su impacto será moderado y de corta duración, y se necesita proteger un mercado laboral que pareciera estar desacelerándose más rápido de lo esperado, tal es el caso del gobernador Christopher Waller, Mary Daly (San Francisco) y Kashkari (Minneapolis).

El buen dato del gasto en consumo personal de julio (+4% mensual real anualizado) que se conoció a fines de agosto, llevó a que la FED de Atlanta elevara su nowcast de crecimiento para el tercer trimestre a 3,5% anualizado. Si bien este dato no contribuye a la argumentación a favor de la reducción de la tasa, previo a la reunión que tendrá lugar este mes se publicarán los datos de inflación y empleo de agosto y, en función de los resultados que se obtengan, la balanza podría terminar por inclinarse para uno u otro lado. Si bien resulta difícil imaginar que Powell hubiera abierto la puerta a un recorte sin estar seguro de contar con los votos en el FOMC, dado el sesgo “dato dependiente” que el organismo viene mostrando en los últimos tiempos, una serie de datos no compatibles con la baja de tasa (mayor inflación a la esperada y/o un nivel empleo más firme) podría llevar a Powell a recalibrar su mensaje.

Aun cuando los comentarios del chairman no fueron tan explícitos como aquellos que anticiparon recortes de tasa en la conferencia del año pasado de Jackson Hole, el mercado tomó nota y ajustó rápidamente sus expectativas: los inversores descuentan dos bajas hasta fin de año, comenzando en septiembre (se le asigna una probabilidad de ocurrencia del 86%, cuando a fines de julio era tan solo de 47%).

Disyuntiva de la FED: Inflación y empleo

Como decíamos en los párrafos anteriores, la FED quedó arrinconada entre defender la estabilidad de precios o el pleno empleo, ya que empujan las políticas en direcciones opuestas. Mientras la inflación sugiere una política monetaria más restrictiva, el deterioro laboral demanda estímulo para evitar una profundización de la desaceleración.

Por el lado de la inflación, el escenario para un potencial recorte en la reunión de septiembre no parece ser ideal, ya que los precios continúan aumentando a un ritmo bastante por encima del 2% que la autoridad monetaria mantiene como objetivo. El IPC de julio mostró una inflación moderada dado que el índice general subió 0,2% mensual, por debajo de las expectativas del mercado, y se mantuvo en 2,7% interanual. La preocupación vino por el lado de la núcleo, que aumentó 0,3% mensual, el mayor incremento desde enero, y aceleró la mediación anual al 3%, generando cierta inquietud al mostrar que no pareciera estar bajo control todavía.

Diferentes medidas de inflación señalan lo mismo: la inflación no está acabada, ni mucho menos. El PCE de julio, la medida favorita de la Fed para evaluar la inflación, mostró un avance del 0,2% mensual para la tasa general (0,3% la inflación núcleo), por lo que la medición anual se mantiene en 2,6% (2,9% la núcleo, en lo que supone el tercer mes consecutivo al alza). Por su parte, los precios al productor sorprendieron con la suba mensual más alta en tres años (0,9% vs 0,2% esperado), por lo que la variación anual escaló hasta 3,3% (versus el 2,5% anticipado), aceleración asociada en parte a los aranceles (por caso, metales tuvo fuerte aumento).

La contracara viene por el lado de los riesgos crecientes para el mercado laboral, dado que pareciera estar enfriándose más rápido de lo previsto, pese a que la tasa de desempleo aún sigue baja (4,2%). El informe de empleo de julio mostró que la creación de empleo no agrícola se desaceleró, al sumarse únicamente 73 mil puestos, muy por debajo de las 106 mil plazas que proyectaba el mercado. Peor aún, los datos de mayo y junio tuvieron una fuerte revisión a la baja: de 125 mil y 147 mil se corrigieron a solo 19 mil y 14 mil, respectivamente, lo que implica que se crearon 240 mil empleos menos de lo estimado inicialmente. Con estos nuevos resultados se tiene que el promedio móvil de tres meses de creación de empleo no agrícola pasó de 64 mil en junio a 35 mil en julio, muy por debajo de los 123 mil mensuales de los primeros cuatro meses del año.

Asimismo, Powell afirmó que se está dando un “curioso equilibrio” en el mercado laboral estadounidense como resultado de la desaceleración tanto de la oferta como de la demanda de trabajadores. Factores como la política migratoria de la administración Trump (más restrictiva que la de su predecesor) y el envejecimiento poblacional reducen la oferta, mientras las empresas se muestran cautelosas al contratar.

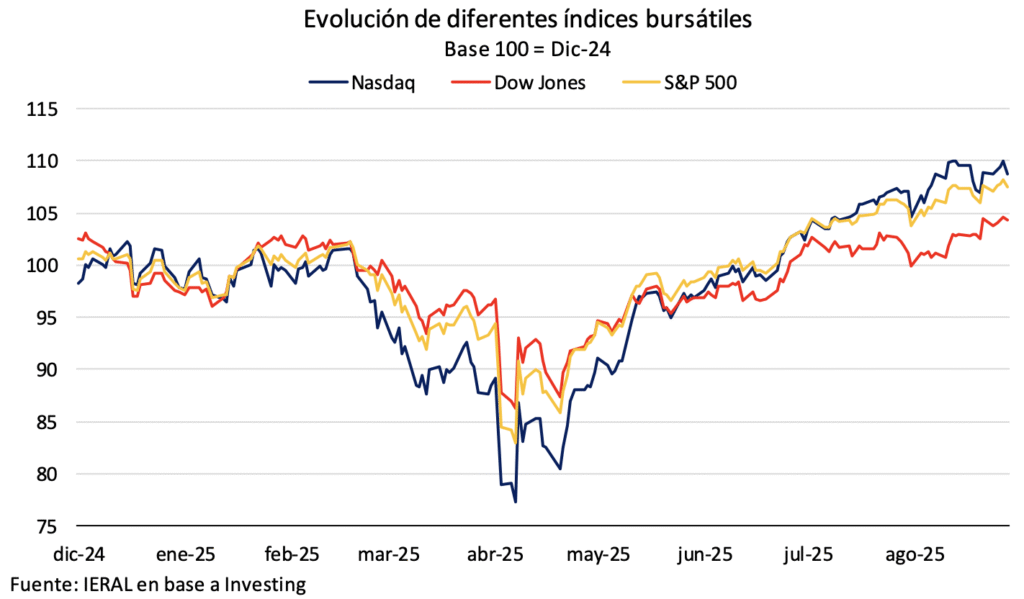

Nuevos máximos históricos para las acciones

A pesar de la volatilidad y cierta incertidumbre, los mercados financieros se mantuvieron resilientes, con subas generalizadas y acciones alcanzando récords históricos consecuencia de expectativas de recortes de tasas por parte de la FED y unas ganancias corporativas que se han mantenido sólidas. De esta manera, los principales índices bursátiles de Wall Street alcanzaron nuevos máximos históricos a lo largo de agosto: el S&P 500 subió 1,9% punta a punta (acumula un incremento de casi 10% en lo que va del año), el Nasdaq logro avanzar 1,6% en el mes (11% en relación a fines de diciembre de 2024) mientras que el Dow Jones mostró una suba del 3,2% punta a punta (7,1% vs fines de 2024). Como se puede apreciar en el gráfico, las acciones han borrado todo rastro de la monumental caída que sufrieron luego de los anuncios del “Liberation Day”.

El dólar experimentó una depreciación a lo largo de agosto. El índice DXY cayó -2,2% punta a punta, una respuesta lógica si se tiene en cuenta que el mercado ya comenzó a descontar una baja de tasas por parte de la FED sumado a las dudas que aún persisten sobre el impacto de las medidas de Trump. En consecuencia, devolvió gran parte del fortalecimiento que había experimentado en julio y continúa operando por debajo de su promedio de los últimos 5 años (-3,3%), acumulando una depreciación cercana al 10% a lo largo de 2025.

La contracara viene dada por los rendimientos de los bonos del Tesoro de USA, que cayeron a lo largo de agosto. La rentabilidad del bono a 2 años cedió 35 pbs para pasar a ubicarse en 3,59% anual. Por su parte, la tasa del bono a 10 años también retrocedió 14 pbs y se ubicó en 4,23%. De esta manera, el spread entre ambas tasas alcanzó los 64 pbs, el nivel más pronunciado desde fines de abril.

La baja de tasas en USA resulta una buena noticia para Argentina en particular, y para los emergentes en general, pues al reducir el rendimiento relativo en dólares, lleva a que los flujos de capitales puedan dirigirse hacia emergentes. Dada la coyuntura de nuestro país y la falta, al menos por el momento, de las tan esperadas reformas estructurales, es probable que los flujos que ingresen sean más de corto plazo (más asociados al carry trade) y no tanto estructurales (inversión extranjera directa).

La presión abierta por parte de Trump para que la FED baje tasas de manera rápida, pese a que la inflación todavía se mantiene alejada del objetivo del 2% anual, y el haber convertido en costumbre arremeter contra Jerome Powell (incluso deslizando la posibilidad de su destitución), tuvo su última ofensiva cuando el mandatario norteamericano decretó la remoción de la gobernadora de la FED, Lisa Cook, tras acusaciones de falsificación de documentos hipotecarios. Este cese resulta legalmente dudoso ya que, si bien el presidente estadounidense tiene competencias para cesar a un funcionario de la Reserva Federal, tiene que haber “causa” que lo justifique y, aun cuando el Departamento de Justicia abrió una investigación, todavía no hay definición al respecto y la mera acusación de fraude no pareciera ser suficiente para cumplir con el criterio de “causa justificada”. Esta clase de acciones cuestionan el futuro de la independencia de la FED, uno de los pilares del sistema financiero estadounidense. Por su parte, Cook rechazó las acusaciones y se niega a renunciar, asegurando que Trump “no tiene autoridad legal” para destituirla, advirtiendo que recurrirá judicialmente la decisión de Trump, de modo que un juez será el que decida si la destitución está motivada o no.

Lo mejor que podría pasarle a USA, incluyendo al propio Trump, es que la justicia bloquee este atropello a la FED. ¿Por qué? Porque los ataques de Trump a la autonomía de la Reserva Federal harán que su objetivo final de reducción de tasas sea mucho más difícil de alcanzar, ya que podría traducirse en un dólar más débil y una curva de rendimientos más empinada. De hecho, aun cuando las tasas de más corto plazo caigan (como se describió más arriba que ocurrió con la tasa de 2 años), dado que son aquellas que se encuentran más ligadas a la política monetaria de la FED, las tasas de largo plazo (que son aquellas que impactan en las hipotecas) comenzaron a subir por la preocupación de que una política monetaria más laxa pudiera alimentar la inflación (el rendimiento del bono a 30 años volvió a ubicarse en 4,92% anual, cuando a comienzos de mes había descendido hasta 4,78%).

No se puede dejar de mencionar que cualquier percepción de erosión de la independencia de la FED podría reactivar el efecto “huida del dólar” que USA tuvo que enfrentar en la primera parte del año, derivado tanto de la cruzada arancelaria que impulsó el mismo Trump como de un déficit fiscal que se mantiene en el 6,4% del PIB (los instrumentos en dólares dejaron de ser considerados “safe havens” y los inversores comenzaron a buscar alternativas al dólar como refugios de valor).

Maximiliano Gutiérrez

Responsable sección Internacional