Rentabilidad agrícola 2018–2026: márgenes ajustados, volúmenes récord y una carga tributaria que no afloja

Introducción

Producir granos en Argentina no rinde igual en todas partes ni para todos. La localización del campo, si es propio o alquilado, la eficiencia en el manejo productivo, la modalidad y el costo del financiamiento, el momento en que se compra y se vende y otros factores relevantes pueden cambiar radicalmente el resultado económico de un establecimiento agrícola.

Por estos días, la campaña 2025/26 está cerrando su ciclo productivo con el avance de la cosecha de los principales cultivos, que lleva el 10% del área a recolectar de soja y 26,5% de la de maíz hacia fines de la tercera semana de abril (relevamiento Bolsa de Cereales de Buenos Aires). La campaña presenta un panorama con múltiples matices y realidades difíciles de abarcar en su totalidad, pero que puede resumirse, de manera imperfecta, a partir de lo ocurrido con los volúmenes y los márgenes.

Por un lado, los volúmenes de producción de la campaña se perfilan como muy buenos. Según las últimas estimaciones de la Bolsa de Comercio de Rosario, el maíz alcanzaría una cosecha récord histórico de 67 millones de toneladas (+34% respecto el ciclo anterior). La soja, por su parte, se mantendría en torno a 48 millones de toneladas, apenas por debajo del ciclo previo, con rindes que compensan la reducción de área sembrada. En conjunto, ambos cultivos suman una cosecha gruesa que supera holgadamente los 110 millones de toneladas, uno de los mejores registros de la historia agrícola argentina.

Por otro lado, la rentabilidad de la actividad, medida a rindes constantes, muestra una compresión en el primer trimestre de 2026 por una combinación de factores: los precios del maíz bajaron, los costos del transporte y de distintos agroinsumos subieron (fertilizantes particularmente), y los márgenes retrocedieron después de la recuperación que habían mostrado en 2025.

Este contraste de más toneladas, pero menor margen por hectárea es una de las características salientes de la coyuntura actual.

En este trabajo se actualiza la estimación de rentabilidad agrícola para el período enero 2018–marzo 2026, analizando cuatro situaciones típicas según zona geográfica (núcleo y extrapampeana) y régimen de tenencia de la tierra (campo propio y alquilado). También se pone la lupa sobre la carga tributaria que soporta la actividad, que en algunos casos absorbe más de las tres cuartas partes del excedente económico generado por cada hectárea puesta en producción.

Los establecimientos de referencia

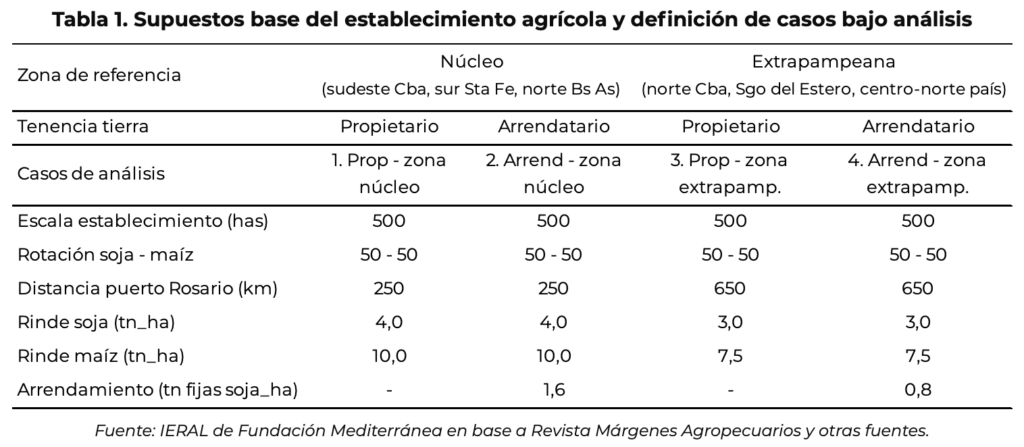

Para el seguimiento y estimación del resultado económico de producir granos se suponen establecimientos de una escala de 500 hectáreas, con un sistema básico de rotación de cultivos “50 y 50” entre soja y maíz. A partir de este supuesto base, se analizan cuatro casos que buscan captar al menos parte de la heterogeneidad del sector, definidos en función de la zona geográfica (zona núcleo – extrapampeana) y el régimen de tenencia de la tierra del establecimiento (campo propio – alquilado).

El detalle de los supuestos se presenta en la tabla 1. Como puede apreciarse, las principales diferencias entre zonas responden a la productividad de la tierra (rendimientos de los cultivos) y las distancias a puerto (costos de transporte). También se contemplan diferencias en los requerimientos de insumos y labores, de acuerdo con las condiciones productivas de cada región (costos directos de producción). Por su parte, la diferencia entre propietarios y arrendatarios dentro de una misma zona surge del costo del alquiler, expresado en quintales fijos de soja por hectárea y valuado al precio FAS Rosario vigente al momento de la cosecha.

Consideraciones metodológicas

La rentabilidad se mide a través del margen neto por hectárea del productor (MN), calculado como la diferencia entre ingreso total (IT), costo total (CT) e impuestos (T) que recaen sobre la actividad:

MN = IT – CT – T

El IT surge de valuar la producción de soja y maíz del establecimiento a precios FOB. El CT incluye costos de estructura, insumos y labores agrícolas, gastos comerciales y de transporte, el costo de la cosecha. En el caso de productores arrendatarios, se incorpora el alquiler de la tierra.

Dentro de T se incluyen impuestos nacionales —Derechos de Exportación, impuesto a los débitos y créditos bancarios e impuesto a las ganancias— e impuestos provinciales —inmobiliario rural, ingresos brutos y sellos—. El detalle de la carga tributaria se presenta en una sección especifica.

Para interpretar los resultados, debe tenerse en cuenta que:

- Los rendimientos de los cultivos, definidos para cada zona en la Tabla 1, se suponen constantes a lo largo del tiempo. Por tanto, no se incorporan shocks positivos o negativos sobre los parámetros productivos durante el período bajo análisis, como el impacto de la sequía 2022/23 o el efecto de la “chicharrita del maíz” en 2023/24.

- Todas las variables involucradas en el cálculo —ingresos, costos e impuestos— se miden en un mismo momento del tiempo. En consecuencia, no se consideran estrategias comerciales alternativas vinculadas al momento de venta de los granos, la compra de insumos o el pago de impuestos (todos los costos e impuestos se deducen en el mismo momento que se venden los granos).

En otras palabras, el indicador de margen neto con el que se trabaja es de carácter teórico e instantáneo. No pretende reflejar el margen efectivo obtenido por los productores durante el período, sino capturar los cambios en la rentabilidad derivados de variaciones en las condiciones económicas de la actividad —precios, costos e impuestos—, manteniendo constantes los demás parámetros definidos para cada modelo.

Márgenes agrícolas según zona y tenencia de la tierra

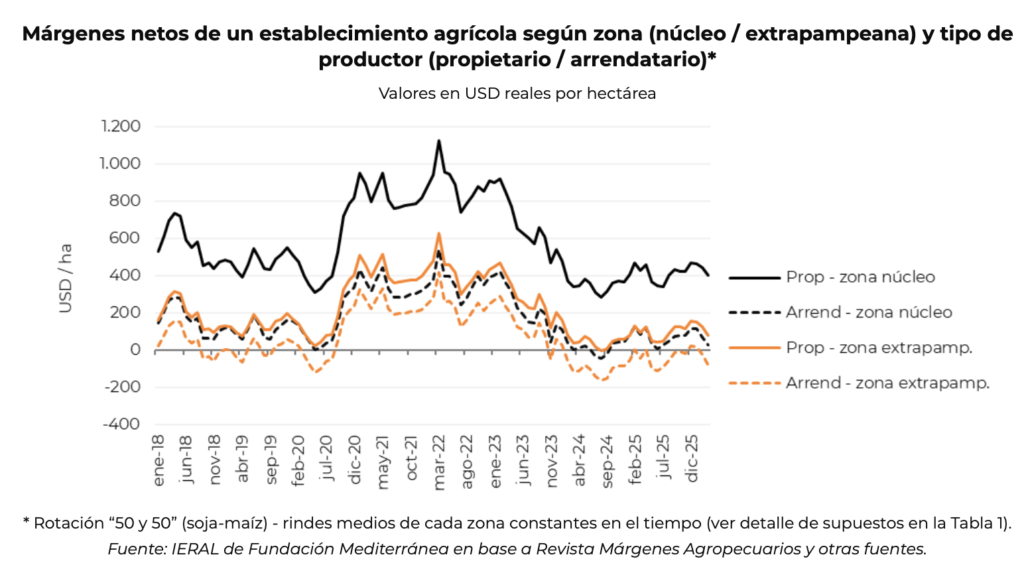

En el gráfico contiguo se presenta la evolución del margen neto, medido en USD constantes por hectárea, para el período enero 2018-marzo 2026 y para los cuatro modelos bajo análisis.

El gráfico permite apreciar, por un lado, las diferencias de rentabilidad entre zonas —núcleo y extrapampeana— y entre regímenes de tenencia de la tierra —campo propio y campo alquilado—. Por otro lado, más allá de las diferencias de nivel, permite observar la dinámica general de la rentabilidad agrícola a lo largo del tiempo.

En marzo de 2026, los márgenes netos de productores propietarios se ubicaron en USD 402 por hectárea en zona núcleo y USD 81 por hectárea en zona extrapampeana. En el caso de los arrendatarios, los márgenes son más ajustados pero aún positivos en zona núcleo (USD 26 por hectárea) y se encuentran en terreno negativo en zona extrapampeana (-USD 78 por hectárea). Estos valores se ubican, en todos los casos, entre USD 140 – USD 190 por hectárea por debajo de su respectivo promedio mensual del período enero 2018-diciembre 2025.

Respecto a la comparación contra el pasado, debe recordarse que se trata de un indicador teórico e instantáneo, que no refleja el margen efectivo obtenido por los productores, sino que captura los cambios en la rentabilidad derivados de variaciones en las condiciones económicas de la actividad —precios, costos e impuestos—, manteniendo constantes el resto de los parámetros definidos para cada modelo.

En este sentido, el gráfico muestra que los niveles más elevados de rentabilidad se registraron entre comienzos de 2021 y fines de 2022, período caracterizado por precios internacionales particularmente favorables para los granos. En la dinámica reciente, se observa que los márgenes netos de los cuatro casos simulados venían recuperándose hasta diciembre de 2025, pero retrocedieron durante el primer trimestre de 2026.

La pérdida de rentabilidad del primer trimestre de 2026 se explica tanto por menores ingresos como por mayores costos en el establecimiento con rotación “50 y 50” entre soja y maíz. Entre diciembre de 2025 y marzo de 2026, los ingresos cayeron 2% en dólares reales, mientras que los costos aumentaron entre 6% y 8% según el caso.

La reducción de los ingresos del establecimiento responde a una caída en el precio del maíz que no llegó a ser compensada por la mejora en el precio de la soja. En tanto que el aumento de los costos se explica principalmente por la suba del gasoil —con impacto sobre el flete y la movilidad del campo— y de los fertilizantes.

El aumento de costos afectó proporcionalmente más al maíz. Por un lado, porque el flete tiene mayor incidencia relativa en este cultivo; por otro, porque uno de los insumos que más aumentó fue la urea, fertilizante utilizado en maíz pero no en soja. En consecuencia, la caída reciente de los márgenes del establecimiento se explica, sobre todo, por el deterioro de los márgenes netos del maíz.

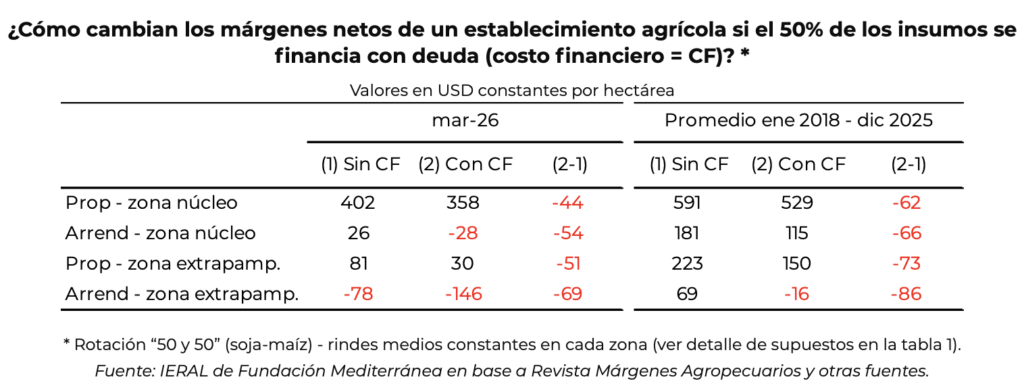

¿Qué pasa si hay costos financieros?

En la sección anterior se supone implícitamente que la actividad se autofinancia. Es decir, que la totalidad de los costos e impuestos se afronta con los ingresos generados por la propia actividad.

En esta sección se simula cómo quedarían los márgenes netos del período enero 2018-marzo 2026 si, manteniendo inalterados los demás supuestos, el 50% de los insumos se financiara con deuda en pesos a la tasa de interés vigente en el mercado en cada momento del tiempo.

En la tabla contigua se presentan los resultados de la simulación. Como puede observarse, en este escenario, los márgenes netos de marzo de 2026 serían entre USD 44 y USD 69 por hectárea inferiores a los del escenario sin costos financieros (CF=0). Bajo este supuesto, el margen de los arrendatarios de zona núcleo también pasaría a ser negativo, solo los productores propietarios mantendrían márgenes positivos en ambas zonas.

¿Cuánto se queda el Estado (nacional y provincial) por cada hectárea agrícola puesta en producción?

Para responder a la pregunta planteada, debe calcularse la carga tributaria que recae sobre la actividad agrícola. Desde el punto de vista del fisco, la recaudación generada por una hectárea agrícola puesta en producción no depende del régimen de tenencia de la tierra. Es decir, para este cálculo pierde relevancia la distinción entre productores propietarios y arrendatarios.

Esto se debe a que la principal diferencia tributaria entre ambos esquemas se vincula con el impuesto a las ganancias. El arrendatario enfrenta un costo monetario adicional —equivalente al monto del arrendamiento— y, por lo tanto, una menor base imponible. Sin embargo, desde la óptica del fisco, ese efecto se compensa a nivel agregado: el arrendatario deduce el alquiler de su base imponible, mientras que el propietario que percibe esa renta debe tributar ganancias por ese ingreso.

Por lo tanto, la Carga Tributaria Agrícola (CTA) se calcula sobre el Excedente Económico de la actividad antes de impuestos (EE), definido como la diferencia entre el ingreso FOB y los costos de producción del establecimiento (Cp):

EE (USD / ha) = IT FOB – Cp; donde:

Cp = estructura + insumos y labores agrícolas + gastos comerciales y de transporte + cosecha (se trabaja con el caso base, sin costo financiero)

Nótese que el Excedente Económico de la actividad antes de impuestos depende únicamente de la zona geográfica (diferencias de rindes y costos de producción por zona). Además, se distribuye entre tres destinos principales: la retribución al factor tierra (t), la recaudación del fisco (T) y el margen neto del productor (MN). Es decir:

EE = t + T + MN

Y la Carga Tributaria Agrícola (CTA) mide qué proporción del Excedente Económico generado por la actividad antes de impuestos queda absorbido luego por el pago de impuestos:

Carga Tributaria Agrícola (CTA) = T / EE

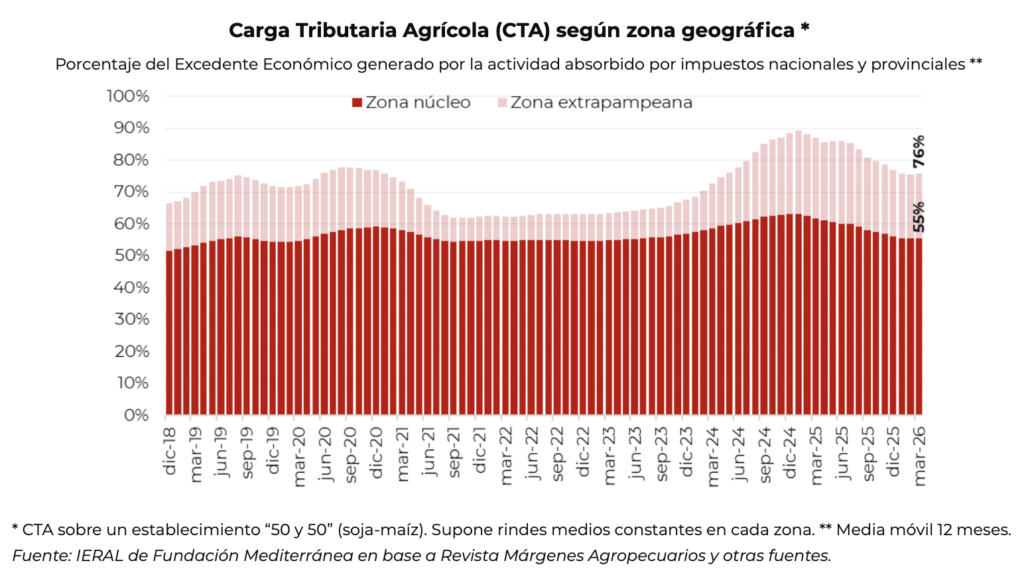

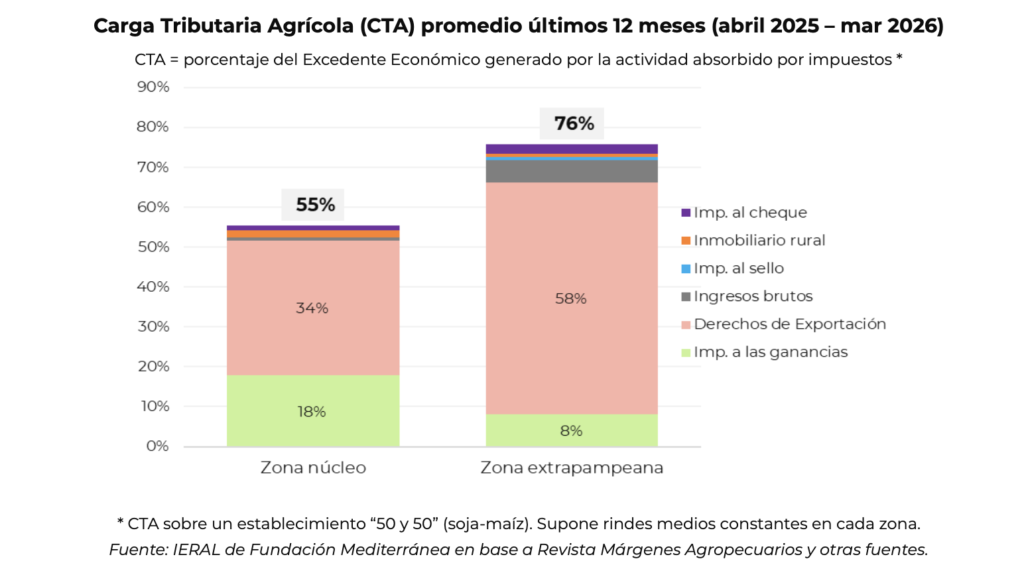

En el gráfico contiguo se presentan los resultados de la estimación de la Carga Tributaria Agrícola (CTA) para el período enero 2018 – marzo 2026 y las dos zonas geográficas con la que se viene trabajando en este documento.

En el cálculo se contemplan impuestos nacionales —Derechos de Exportación, impuesto a las ganancias e impuesto a los débitos y créditos bancarios— e impuestos provinciales —ingresos brutos, inmobiliario rural y sellos—. Para los impuestos provinciales, se toma Córdoba como referencia de la zona núcleo y Santiago del Estero como referencia de la zona extrapampeana.

Durante los últimos doce meses (abril 2025 — marzo 2026), la Carga Tributaria Agrícola promedió 55% en zona núcleo y 76% en zona extrapampeana. En otros términos, y retomando la pregunta inicial, el fisco absorbió el 55% y el 76% del excedente económico generado por una hectárea agrícola en cada una de estas zonas, respectivamente. Como puede observarse en el gráfico, la CTA mostró una tendencia descendente en ambas zonas durante el último año, aunque partiendo de niveles máximos alcanzados a fines del 2024.

Una aclaración importante es que la carga tributaria resulta mayor en la zona extrapampeana no porque allí se paguen más impuestos en términos absolutos, sino porque el excedente económico que puede generar la actividad —dados sus rindes, costos de producción y distancia a los puertos— es menor que en la zona núcleo, caracterizada por mayor productividad y mejores condiciones logísticas.

De lo anterior se desprende que la estructura tributaria que recae sobre la actividad agrícola afecta proporcionalmente más a las zonas de menor capacidad de pago. La explicación principal está en el peso de los Derechos de Exportación dentro de dicha estructura. Al tratarse de un impuesto que grava el ingreso bruto del establecimiento —como porcentaje del precio FOB—, su incidencia no se ajusta a la rentabilidad neta o capacidad contributiva del productor, a diferencia de lo que ocurre con el impuesto a las ganancias.

Esta diferencia se aprecia con claridad en el gráfico contiguo, donde se presenta la composición de la CTA promedio de los últimos doce meses para cada zona. En la zona núcleo, los Derechos de Exportación explican 34% del excedente, mientras que en la zona extrapampeana 58%. Es decir, el mismo impuesto absorbe una proporción sustancialmente mayor del excedente económico en la región de menor productividad relativa. Lo contrario ocurre con el impuesto a las ganancias: representa 18% del excedente en zona núcleo y apenas 8% en zona extrapampeana, justamente porque este tributo se aplica sobre el resultado neto y, por lo tanto, se ajusta en mayor medida a la capacidad de pago.

Otra diferencia relevante es el peso del impuesto sobre los ingresos brutos. En la zona extrapampeana, este tributo representa 6% del excedente, mientras que en la zona núcleo no alcanza el 1%. La diferencia responde al tratamiento provincial considerado en cada caso. Para la zona núcleo se toma como referencia Córdoba, donde la actividad primaria está exenta de ingresos brutos y el impuesto solo incide de manera indirecta, a través del mayor costo implícito en insumos y servicios contratados. En cambio, para la zona extrapampeana se toma como referencia Santiago del Estero, donde a ese efecto indirecto se suma la imposición directa sobre la actividad primaria, con una alícuota de 0,75%.

El resto de los impuestos considerados —sellos, inmobiliario rural e impuesto a los débitos y créditos bancarios— tuvo un peso relativo menor: en conjunto, equivalen al 3% del excedente en zona núcleo y al 4% en zona extrapampeana.

Un resultado que puede sorprender

Como se mencionó, la Carga Tributaria Agrícola (CTA) es el cociente entre los impuestos pagados y el excedente económico generado (T/EE), de modo que el indicador puede subir aunque las alícuotas legales bajen, si el excedente se achica más rápido que los impuestos a pagar. Sin embargo, este efecto no opera de la misma manera para todos los impuestos: depende crucialmente de la naturaleza de cada tributo y, en particular, de cuál es su base imponible.

Los Derechos de Exportación son el principal motor de esta paradoja. Al gravar el ingreso bruto del establecimiento, su recaudación no se ajusta por los costos de producción ni por la rentabilidad neta. Si los costos suben y el excedente cae, las retenciones no “sienten” el deterioro: siguen recaudando en proporción al valor vendido. El numerador de la CTA no baja cuando baja el denominador, y el cociente sube.

Lo contrario ocurre con el Impuesto a las Ganancias, que tiene una lógica bien diferente. Al gravar la ganancia neta, su base imponible se contrae cuando los costos suben o los precios caen. La recaudación por Ganancias acompaña hacia abajo al excedente económico, lo que le otorga una capacidad de amortiguación que las retenciones no tienen.

Un ejemplo concreto ilustra bien la paradoja en el caso de los DEX. En 2021 y 2022, los derechos de exportación sobre la soja eran del 33%, más altos que los actualmente vigentes (24%). Sin embargo, los precios internacionales de los granos eran excepcionalmente elevados (efecto postpandemia y guerra en Ucrania), lo que generaba mayores excedentes económicos. La alícuota era mayor, pero el denominador (EE) también lo era, y en mayor proporción. El resultado fue una CTA más moderada que la actual.

En síntesis: la carga tributaria efectiva no depende solo de lo que cobra el fisco, sino también de lo que genera la actividad. Y dentro de la estructura tributaria vigente, son los Derechos de Exportación, por su insensibilidad a los costos y a la rentabilidad, los que explican en mayor medida por qué esa carga puede resultar más pesada precisamente cuando la situación del productor es más difícil.

Apreciaciones finales

Las estimaciones que se presentan en la columna no son una fotografía de un productor individual, sino una estimación de las condiciones económicas generales de la actividad. Y lo que se muestra es que los márgenes actuales son bajos, incluso negativos en algunos casos, y que el sistema tributario vigente amplifica las diferencias entre zonas y entre tipos de productores, en lugar de atenuarlas.

La campaña 2025/26 ofrece un contrapeso importante en términos de volumen: una cosecha que se perfila entre las mejores de la historia puede compensar, a nivel agregado, el deterioro del margen por hectárea. Pero eso no debería soslayar un problema estructural que persiste: una carga tributaria que recae con mayor fuerza sobre quienes menos pueden soportarla, y que se vuelve más pesada precisamente cuando la rentabilidad se deteriora. Ese desajuste entre la estructura impositiva y la capacidad contributiva real del sector es, todavía, una deuda pendiente de la política tributaria argentina.

Juan Manuel Garzón / Franco Artusso

Responsables de la sección Agroindustrial.