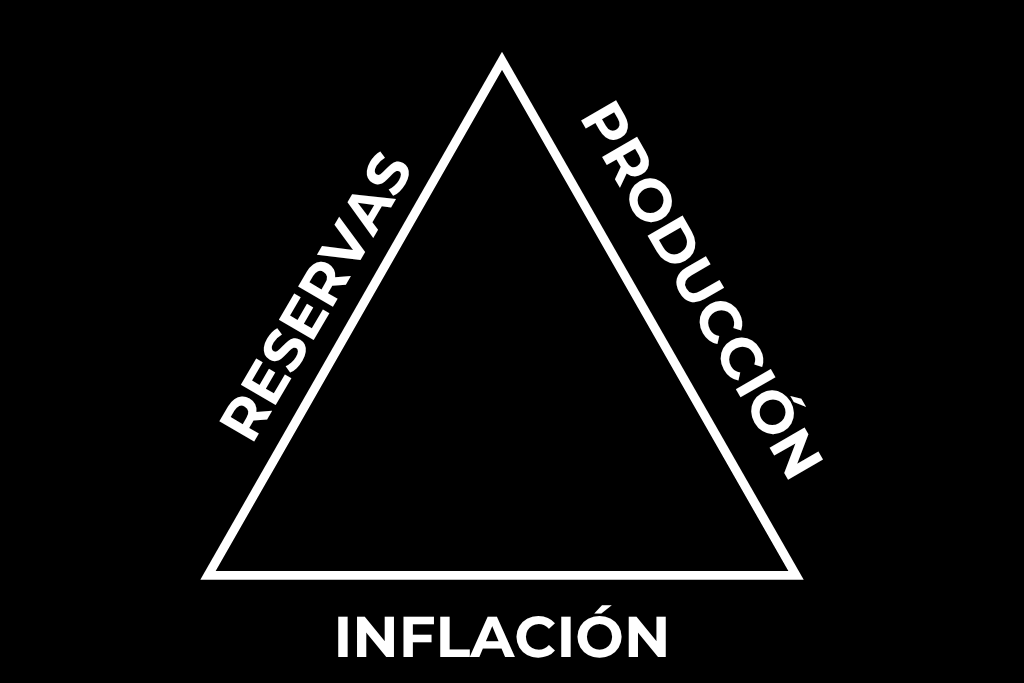

Tiempo, el recurso escaso para armonizar el trilema de reservas, actividad e inflación

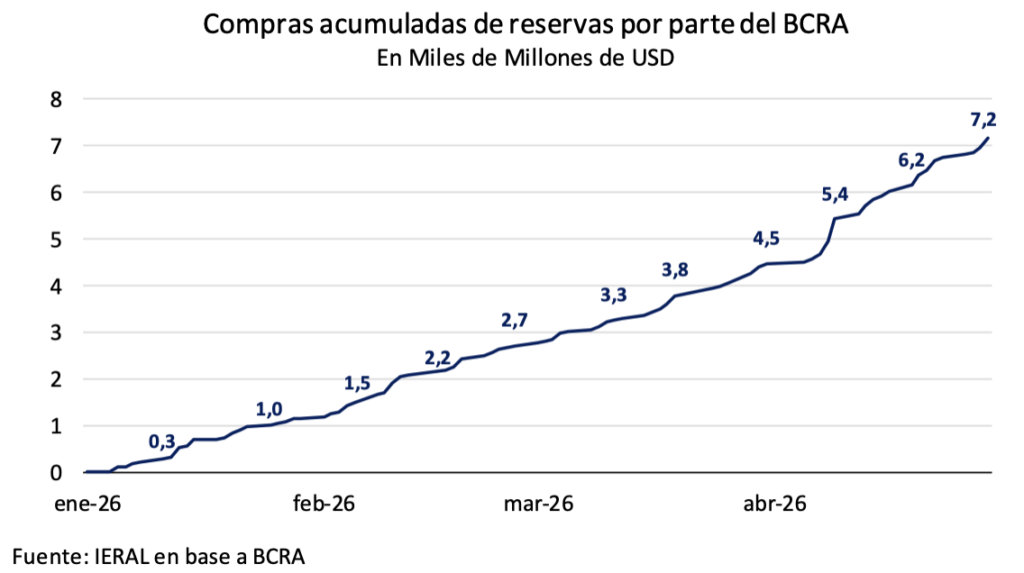

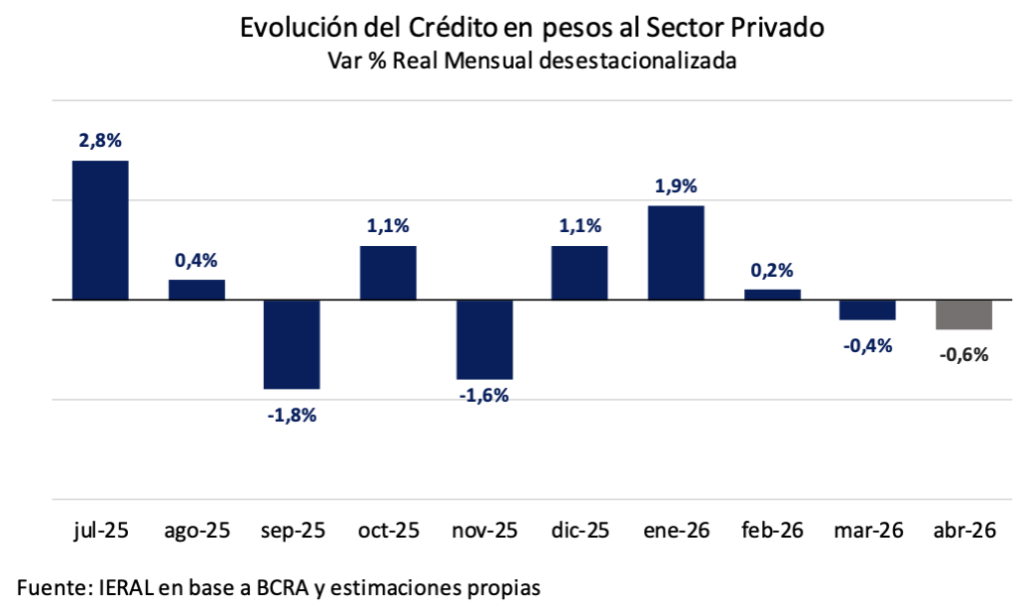

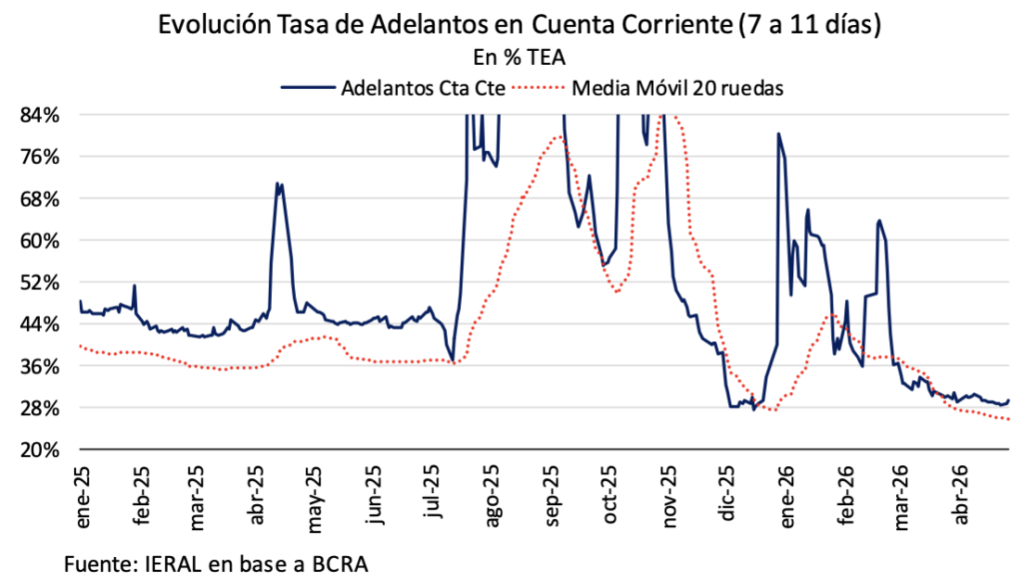

En los primeros cuatro meses del año, el Banco Central logró adquirir 7,2 mil millones de dólares en el mercado cambiario, pero las reservas netas mejoraron en 1,9 mil millones en el período, una de las razones por las que la prima de riesgo país cerró abril prácticamente en el mismo nivel en el que lo había hecho a fin de 2025, en torno a los 570 puntos. Desde hace dos meses, rige una especie de “corredor de tasas”, con el Banco Central definiendo piso y techo del 20 /25 % anual para las operaciones de cortísimo plazo y, pese al carácter menos restrictivo de la política monetaria, el crédito al sector privado todavía no ha reaccionado, con variaciones negativas en términos reales tanto en marzo como abril.

Este corredor de tasas debería mantenerse en el tiempo, pero para que ésta no sea una expresión de voluntarismo, es clave que el mercado de futuros del dólar no desafíe el rumbo de esta política. Mientras, los indicadores de ventas de bienes de consumo no salen de la meseta en la que se instalaron tres trimestres atrás, y la recaudación impositiva que refleja esa dinámica amenaza llevar la política fiscal a terreno pro-ciclico, por recorte de gastos discrecionales y complicaciones financieras para las empresas proveedoras del estado, por la creciente masa de deuda flotante.

En el interin hubo un abrupto descenso de la Confianza en el Gobierno medida por la Universidad di Tella entre el 6 y el 17 de abril, de 12,1 puntos hasta un nivel de aprobación de 40,4 %, con marcada distancia entre el Gran Buenos Aires (33.0 puntos) y el interior del país (44,4 puntos). Este deterioro implica un acortamiento de los plazos disponibles para que el Ejecutivo concrete un efectivo golpe de timón, alineando las variables financieras y reales en función de conciliar los objetivos del “trilema” de reservas, inflación y nivel de actividad, nudo del análisis de los últimos informes.

Los tiempos, de todos modos, no se han agotado. Con datos todavía muy provisorios, el segundo trimestre podría devolver a terreno positivo la variación del PIB, luego del presumible retroceso experimentado en el primer trimestre de 2026 respecto del cuarto trimestre de 2025 ( mediciones desestacionalizadas). Aunque el IGA de Ferreres de marzo haya dejado un leve arrastre estadístico positivo para el segundo trimestre, de todos modos la recaudación impositiva de abril, en la medición desestacionalizada, no ha marcado el punto de inflexión qué se esperaba. Focalizando en tributos asociados al mercado interno se tiene, de acuerdo a estimaciones de Gustavo Reyes, investigador de IERAL, variaciones negativas respecto de marzo de 0,3 % en el caso del IVA y de 0.9 % de las contribuciones patronales. En el caso del “impuesto al cheque”, en abril hubo un derrumbe de 9,2% respecto a marzo, que estsria reflejando, ademas, una merma del uso de ese instrumento para las operaciones comerciales.

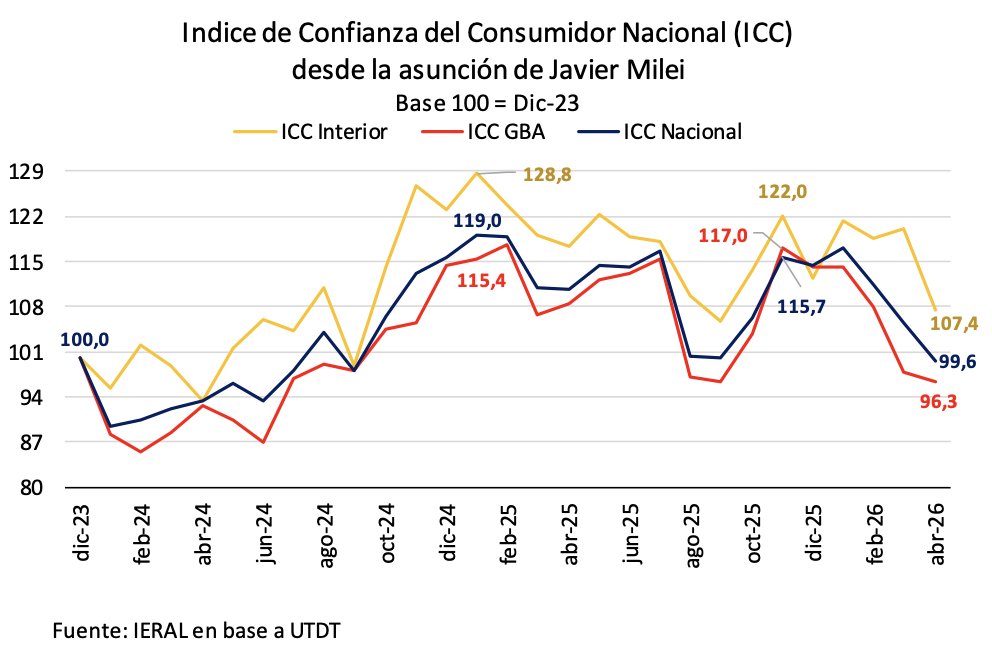

Como se observa en el gráfico adjunto, otro indicador relevante, que mide la Confianza del Consumidor, bajó 16,1 puntos desde el pico registrado inmediatamente después del resultado de las legislativas de octubre pasado, pero todavía se encuentra en un nivel similar al del arranque de la gestión. Además, en el mercado de futuros las expectativas de devaluación se han estabilizado en los últimos 60 días, siendo que el margen entre el tipo de cambio observado y el techo de la banda (el potencial de suba) es del orden del 21,5 %. De todos modos, no puede negarse cierta impaciencia de los operadores del mercado financiero y bursátil, en cierto modo alimentada por la divergencia de algunos indicadores con respecto a lo que ocurre en países vecinos. Por caso, el hecho que desde principios de año, el Bovespa le ha sacado una diferencia cercana al 25 % al Merval, medidos en dólares en ambos casos.

La inflación tiende a ceder un par de escalones

Aunque fue preocupante el dato de inflación de marzo, con el 3,4 %, no hay condiciones para que se espiralice, por una demanda debilitada. Abril traerá algún alivio en el IPC (¿será de 2,5 % ese guarismo?), y el interrogante es el momento en el que la variación del índice pueda perforar el 2,0 % mensual, dada la vigencia de mecanismos indexatorios o también por acontecimientos que puedan desanclar las expectativas.

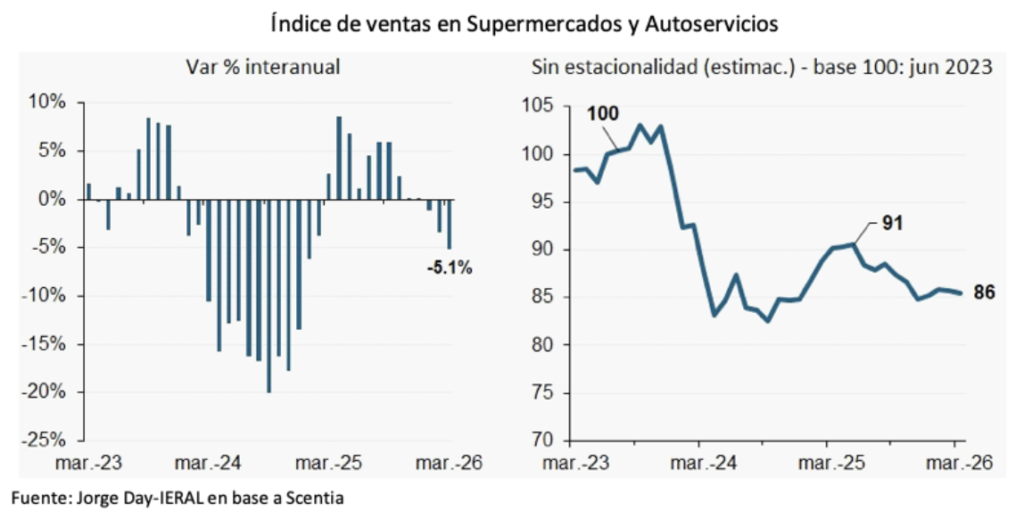

Sobre el enfriamiento de la demanda, basta repasar encuestas e indicadores vinculados con la evolución de ventas de distintos tipos de bienes y servicios. Por caso, el publicado por Scentia, en el que se observan fuertes caídas interanuales en las transacciones de supermercados y autoservicios, guarismos que surgen de comparar con el momentáneo pico registrado 12 meses atrás. En la versión desestacionalizada, elaborada por el investigador de Ieral Jorge Day, en los últimos meses se tiene un aplanamiento de la curva, que podría anticipar un piso, pero en un nivel del orden del 5,0 % por debajo del segundo trimestre de 2025.

Para que no se produzcan efectos indeseados sobre las expectativas de inflación y/o mayor volatilidad de tipo de cambio y tasas de interés, que puedan romper la idea de un piso del nivel de actividad para los meses que estamos transcurriendo, será condición necesaria, pero no suficiente, que el Banco Central mantenga el ritmo de compras de dólares en el mercado cambiario. El círculo se completaría si se lograra comenzar a bajar en forma sostenida la prima de riesgo país y, para ello, entendemos, se requiere clarificar el programa financiero de aquí a fin de 2027, de modo de poder mostrar que los vencimientos de deuda del próximo año tienen refinanciación asegurada. Es lo que debería ocurrir, como se analizara en el informe anterior (ver “El desafío del segundo trimestre; neutralizar los riesgos y potenciar las oportunidades”).

Un canje de deuda como el que hizo Ecuador en enero le daría mucho mayor consistencia a la macro. Contribuiría al resurgimiento de la demanda de dinero, aprovechando la coincidencia con dos o tres datos seguidos de descenso en la tasa de inflación mensual, mejorando las condiciones para armonizar el trilema de acumular reservas, consolidar la estabilización y recuperar nivel de actividad, luego del amesetamiento de los últimos trimestres.

En realidad, un canje de deuda exitoso podría perfectamente ser un mojón para el relanzamiento del programa económico, teniendo en cuenta, además, que las secuelas del conflicto de medio oriente ya empezaron a contaminar las expectativas de inflación a nivel global, y que la tasa de interés de los bonos del tesoro estadounidense se han instalado en el 4,4 % anual, un piso elevado. El ritmo de crecimiento global sorprende por su resiliencia, pero el riesgo de la estanflación no ha sido desechado, dependiendo básicamente de la cantidad de semanas que el estrecho de Ormuz siga cerrado.

En ese plano, tampoco puede descartarse que, desde fin de año, el gobierno de Trump pierda margen de maniobra si es que las elecciones de medio término le resultan esquivas, con lo que esto implica en términos de la chequera de Bessent. Y que, si bien, por la guerra de Medio Oriente, los términos de intercambio han empezado a favorecer a la Argentina, se trata de un escenario en desarrollo, sin que el precio de los hidrocarburos esté asegurado en su elevado nivel más allá del futuro cercano: la reciente salida de los Emiratos Árabes de la OPEP anticipa un mercado más competido para el período posterior a la apertura del estrecho de Ormuz.

La importancia del mercado de dólar futuro

Hay que reconocer que el actual equilibrio entre tasas de interés y tipo de cambio puede ser alterado y no hay tantos instrumentos para volver al cauce. En ese sentido, lograr una baja del riesgo país que lo acerque a los 400 puntos sería un mecanismo formidable de consolidación del programa. Esto, a su vez, podría evitar que se introduzca “arena” en los engranajes de la reactivación: cada 500 millones de dólares que eventualmente aumente la demanda de dólares destinados al “colchón”, se estará restando ese mes un 2,4 % de la demanda potencial de bienes y servicios derivado de la masa salarial que incluye empleos privados y públicos, formales, informales, independientes, jubilados y planes sociales.

Estos riesgos pueden ser neutralizados en el trimestre mayo-julio, pero el testeo de los indicadores más relevantes será cada vez más frecuente.

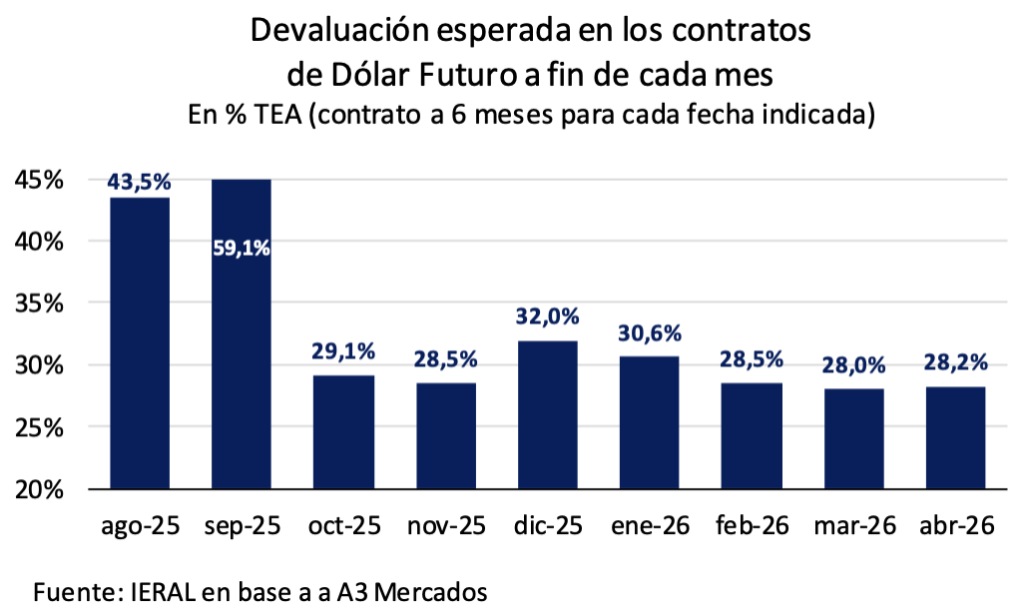

Para la reconstitución del crédito y la posibilidad de comenzar a diluir gradualmente la problemática de la morosidad crediticia (ver más abajo), es clave la continuidad del corredor de tasas de cortísimo plazo entre el 20,0 % y el 25 % anual. Pero para que esta política sea consistente, es igualmente relevante que el mercado de futuros del dólar convalide este sendero, reflejando expectativas de devaluación contenidas.

Es cierto que el BCRA interviene recurrentemente en ese mercado, pero si los contratos comienzan a desalinearse respecto de las expectativas, los volumenes serán el indicador a seguir. Obsérvese al respecto que:

- Los contratos de compra-venta de dólares en el mercado de futuros (ex ROFEX) celebrados el 31 de marzo pasado para fin de noviembre 2026, tenían una tasa de interés implícita (efectiva anual) del 27,8 %

- Esa tasa de interés implícita estuvo bajando hasta un piso cercano al 25,0 % hacia mediados de abril, pero a partir de allí adquirió tendencia ascendente, reflejando menos optimismo sobre la posibilidad de un equilibrio duradero de dólar y tasas bajas

- En este sentido, las bandas cambiarias no ofrecen garantías, ya que la diferencia entre el spot y el techo, a fin de abril, se ubica en torno al 21,5 %

- Así, los contratos del último día de abril en el ex ROFEX pactados para fin de noviembre se cerraron con una tasa implícita del 28,5 %, o sea 0,7 puntos por encima del guarismo de fin de marzo (pese a que la inflación tiende a aflojar respecto del pico de marzo).

El corolario es que habrá que monitorear de cerca estas variables, atentos a la continuidad o reversión del cambio de humor en el mercado, detectado desde mediados de abril.

Corrección del déficit de cuenta corriente y financiamiento en dólares a empresas

El reseteo de objetivos recientemente acordado entre el gobierno argentino y el FMI, que habilita un desembolso de 1,0 mil millones de dólares, no fue más que un reconocimiento de las dificultades para acumular reservas en el Banco Central, pese a la masiva compra de dólares, y de la floja performance del nivel de nivel de actividad que complica la recaudación impositiva, aun con sectores dinámicos como hidrocarburos, minería y agroindustria. Las nuevas metas del acuerdo con el Fondo recortan en 0,8 % del PIB el objetivo de superávit primario, y limitan a 8,0 mil millones de dólares la acumulación de reservas hasta fin de año.

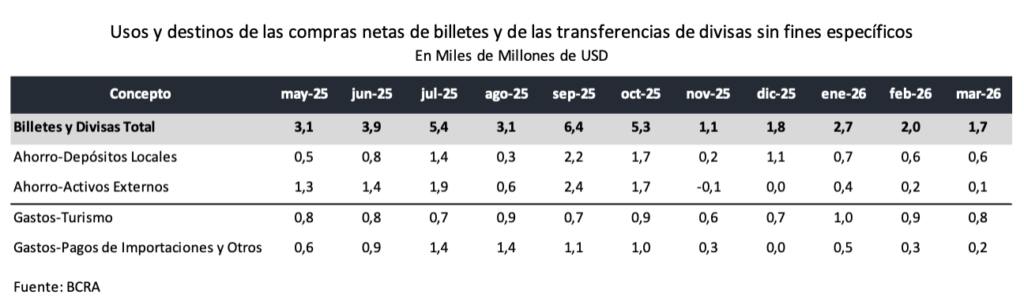

La muy significativa performance del BCRA, acumulando compras en el mercado de cambios por 7,2 mil millones de dólares desde diciembre, no se explica por el reverdecer de la demanda de dinero, ya que el circulante en pesos cayó un 15 % en términos reales.

Lo que apareció es un “exceso de oferta” de dólares, concentrado en el tiempo: a) superávit comercial de caja de 5,7 mil millones en el primer trimestre; b) liquidación cercana a los 7,0 mil millones de dólares por parte de las compañías que retomaron las colocaciones de Obligaciones Negociables después de las legislativas de octubre; c) incremento del orden de los 3,5 mil millones de dólares en préstamos en “argendólares”, que se cambian a pesos al momento de transferirse.

Para que la eventual continuidad de la seguidilla de compras de divisas por parte del Banco Central tenga un efecto macroeconómico más potente y perceptible, hay que generar las condiciones para que:

- Esto ocurra en simultáneo con la recuperación de la demanda de dinero, de modo que no sea necesario sacar de circulación (esterilizar) los pesos emitidos por la compra de dólares, permitiendo así activar la rueda del crédito;

La abundancia de dólares originados en el comercio exterior habrá de seguir haciendo su aporte, en un contexto en el que la “tendencia ciclo” de las importaciones se mantiene desde hace un año en el andarivel de los 6,1/ 6,2 mil millones de dólares/ mes, producto del amesetamiento del nivel de actividad. En este plano, lo que se destaca es:

- El principio de confirmación de un aporte incremental de las exportaciones netas de granos y derivados, del orden de los 2,0 mil millones de dólares respecto de 2025. En ese sentido, las ventas al exterior del complejo agroindustrial alcanzarían en 2026 un monto de 39,3 mil millones, de acuerdo a estimaciones del investigador jefe de IERAL Juan Manuel Garzón.

- A su vez, el superávit de la balanza comercial energética sigue en franco ascenso. En 2026 podría alcanzar 12,5/13,0 mil millones de dólares, viniendo de 7,8 mil millones en 2025, por la mezcla de mayor producción exportable y los precios derivados del “efecto Ormuz”.

- Mientras, continúan ingresando las divisas derivadas de Obligaciones Negociables ya emitidas, siendo que hay 3,2 mil millones de dólares pendientes de liquidación

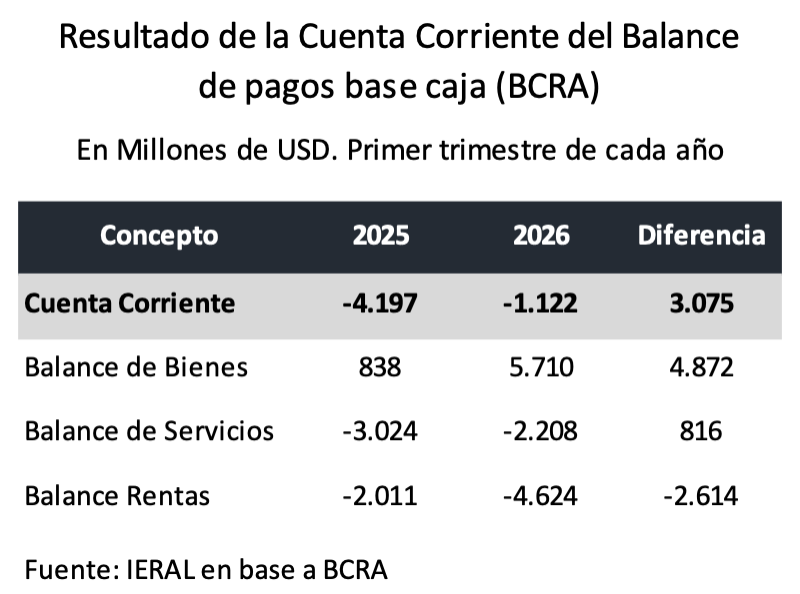

En este sentido, se refuerza la paradoja de un ajuste significativo del déficit de cuenta corriente del balance de pagos, en un contexto de cierta apreciación del peso. Vale recordar que la cuenta corriente del balance de pagos computa no sólo el resultado del comercio exterior de bienes sino también el de servicios reales (turismo, industria del conocimiento), junto con otro ítem que refleja los pagos/cobros de intereses, dividendos y regalías.

Como se subrayado en anteriores informes, de los tres ítems principales que conforman la cuenta corriente, los que responden en forma directa al ciclo económico y a las variaciones del tipo de cambio son los vinculados al balance de bienes y servicios. El rubro que cuantifica los flujos asociados a rentas tiene una dinámica distinta, menos influenciado por las fuerzas de corto plazo.

Así, se tiene una corrección (mayor superávit y menor déficit) de 5,7 mil millones de dólares en el primer trimestre de 2026 respecto de igual período de 2025 para la balanza consolidada de bienes y servicios reales, sin que haya ocurrido una gran devaluación en el medio. Evidentemente, las importaciones se frenaron por la fuerte volatilidad dólar/tasas de segundo y tercer trimestres del año pasado, también influyó el efecto riqueza negativo experimentado por los tenedores de bonos y acciones, que sólo se revirtió a partir de fin de octubre, junto con el fortísimo “refugio en el colchón” por parte de las personas físicas, que sacaron de circulación nada menos que 19,8 mil millones de dólares entre mayo y octubre de 2025.

Pero el estancamiento de las importaciones no se explica sólo por los mencionados factores contractivos. Está influyendo un fenómeno novedoso, que amerita ser profundizado en su dinámica, y tiene que ver con el hecho que los segmentos actualmente más dinámicos en términos de nivel de actividad (hidrocarburos, agroindustria y minería) son, al mismo tiempo, menos intensivos en importaciones de insumos y partes, comparando con los sectores que lideraron el ciclo de crecimiento en anteriores experiencias, cuando la macro empujaba a favor de la expansión de ventas de autos y bienes de consumo durable, por caso.

Este principio de cambio estructural es potente en términos del PIB, ya que las exportaciones totales de bienes y servicios reales se han incrementado en un año de 14,3 % a 17,3 % del PIB (3,0 puntos del PIB de variación!!) utilizando los últimos datos disponibles (cuarto trimestre de 2024 y 2025). Y las empresas que están detrás de esta dinámica son las más activas en la captura de dólares para el financiamiento de sus inversiones, a través de la emisión de Obligaciones Negociables.

Esto es facilitado por el hecho que la brecha de riesgo corporativo entre las firmas argentinas y sus pares de la región es muy inferior a las diferencias de riesgo país. El CEMBI (índice elaborado por JPM a propósito de riesgo corporativo) se ubica en los últimos datos en 309 para el caso de las firmas locales, que compara con 268 puntos para las compañías que operan en Brasil.

Son tendencias novedosas en la economía argentina, que permiten analizar la coyuntura con una lente diferente a la de ciclos pasados. Al respecto, en un artículo difundido a principios de abril de este año (“Crecimiento austero….”) se mostraba la diferencia en el impacto sobre la cuenta corriente del balance de pagos del rebote de nivel de actividad de 2016/2017 en relación a lo sucedido en 2024/2025:

“El aumento del rojo externo fue de 16,0 mil millones en 2017, cuando el PIB se incrementó 2,8 %. Así, cada punto de variación del PIB fue acompañado por un incremento de 5,7 mil millones de dólares del déficit de cuenta corriente del balance de pagos. En cambio, en 2025, cuando el PIB se incrementó 4,4 %, por cada punto de crecimiento hubo un deterioro de 3,0 mil millones de dólares en la cuenta corriente, prácticamente la mitad del ratio registrado entre 2016 y 2017”.

El desafío de seguir desmontando el cepo y contener la fuga de dólares hacia el “colchón”

La experiencia de los primeros cuatro meses de 2026, bajo el telón de fondo de una demanda de dinero que no termina de recomponerse, muestra que aproximar el equilibrio del sector externo incluyendo en la ecuación la acumulación de reservas en cabeza del Banco Central requiere instrumentos que promuevan la refinanciación cuasi-automática de los vencimientos de deuda. Dentro de esa línea, un canje de deuda a la ecuatoriana sería la herramienta más adecuada. Y también se necesita que la libertad de las personas físicas para adquirir dólares en el mercado oficial de cambios no altere, por su magnitud, las cuentas externas. A su vez, los instrumentos para apartar los agentes económicos de la “tentación del colchón” no deberían ser ni un tipo de cambio “recontra-alto” ni tasas de interés “exorbitantes”, porque de ese modo se estaría atentando contra el equilibrio interno.

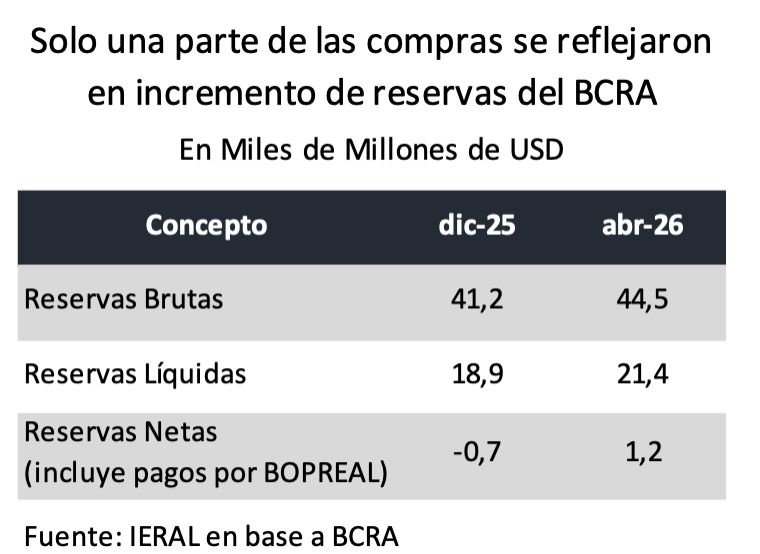

Mientras no se logre refinanciación plena de los vencimientos de deuda, la variación de las reservas sólo podrá copiar una fracción de la trayectoria ascendente de las compras de dólares por parte del Banco Central. Así, entre diciembre y abril las reservas brutas se incrementaron en 3,3 mil millones de dólares, mientras que las reservas netas pasaron de un rojo de 0,7 mil millones de dólares en diciembre a un guarismo con signo positivo de 1,2 mil millones, una mejora de 1,9 millones. Son datos que comparan con la compra de divisas por 7,2 mil millones registrada en igual período.

A su vez, esas compras de divisas podrían haber sido más masivas en caso que la demanda de dinero se hubiera fortalecido por anticipado, pero evidentemente las expectativas no se han consolidado en el cuadrante apropiado.

Las personas físicas compitieron de un modo marginal con el Banco Central en lo que hace a la demanda de dólares en el último bimestre de 2025. El de noviembre/diciembre del año pasado, inmediatamente después de las legislativas, fue un momento distendido, y la “sangría” se limitó a 800 millones de dólares/mes (vale aclarar que para este indicador se resta de las compras de dólares por personas físicas lo que queda depositado de esa operación en los bancos respectivos).

En cambio, con igual metodología se tiene que, para el período enero-abril (último mes estimado) se estaría pasando a un promedio mensual de 1,6 mil millones, el doble de los guarismos de noviembre y diciembre. Esto refleja, por un lado, que la demanda de pesos no es tan firme y, por el otro, un uso de los ingresos de las personas físicas que se desvía de la demanda de bienes y servicios en el mercado interno.

Dada la magnitud de la masa salarial mensual de la economía, cada 500 millones de dólares que salen del circuito se está sustrayendo el equivalente al 2,4 % de la demanda potencial de bienes y servicios derivada de los ingresos de este segmento de la población, como se consignó más arriba.

Reponer el cepo para frenar esa sangría sería la peor de las medicinas, como lo prueba la estanflación de la economía iniciada en 2011. Al revés, el camino genuino pasa por completar el levantamiento del cepo, pero asegurando la consistencia del programa con una baja significativa del riesgo país. Así podría lograrse un equilibrio “dólar/tasa” favorable al crecimiento de mediano y largo plazo, sin recurrentes sobresaltos del tipo de cambio.

En el arranque del año, Ecuador hizo un canje voluntario con sus acreedores privados, rescató títulos de vencimiento cercano y emitió a cambio bonos 2034 y 2039. El impacto de esa operación fue muy positivo: hoy el riesgo país de Ecuador (420 puntos) es inferior en 130 puntos al de la Argentina, cuando en noviembre pasado estaban nivelados.

Del lado argentino, esa brecha tiene que ver con la ausencia de un programa financiero detallado hasta fin de 2027. Aunque está en marcha un crédito de bancos internacionales que contará con garantías del Banco Mundial y del BID, sería por una cifra que cubre parte del segundo semestre. Los compromisos de 2027, que alcanzan a 21,0 millones de dólares, justo en el año electoral, todavía no tienen asegurado su financiamiento.

Una de las razones por las que el gobierno habría desechado la “opción Ecuador” es por la mayor tasa de interés que pagarían los cupones de los nuevos bonos, de plazo más extendido. Sin embargo, puede estimarse que un canje por 15,0 mil millones de dólares elevaría la carga financiera de la deuda en 0, 1 % del PIB por año. A cambio, lo que podría lograrse es un avance más firme e inmediato en los frentes mencionados.

De lo contrario, subsistirían interrogantes, también para el “roll over” de los vencimientos de deuda doméstica que, de aquí a fin de año, suman unos 12,5 puntos del PIB.

Transitar el 2026 sin un programa financiero definido tendría, además, un elevado costo de oportunidad en términos de expansión del crédito, porque: a) el sistema financiero no cambiaría su rol de “prestamista de última instancia” del Tesoro, razón por la cual sólo el 44.0 % de sus activos aplica a créditos a privados; b) por el mismo motivo (rueda de auxilio del Tesoro) se seguirían desaprovechando los más de 60,0 mil millones de dólares del Fondo de Garantía de la ANSES, que deberían comenzar a reorientarse al crédito hipotecario a familias (operando como “banca de segundo piso”).

Bajar la morosidad de los créditos, una “política de estado”

En el más reciente Informe sobre bancos el BCRA consignó que “el ratio de irregularidad del crédito al sector privado para el conjunto de entidades se ubicó en 6,7% en febrero, 0,3 p.p. por encima del registro del mes anterior (+4,9 p.p. en la comparación interanual). Esta evolución se observó de manera generalizada entre los distintos grupos de entidades financieras. Al distinguir por tipo de deudor, el ratio de irregularidad del crédito a las familias se ubicó en 11,2%, mientras que el correspondiente al financiamiento a las empresas totalizó 2,9%”.

Esta cruda descripción, y la velocidad a la que el fenómeno ocurrió (4,9 puntos porcentuales de incremento en 12 meses) alerta sobre uno de los desafíos mas relevantes de la coyuntura, el de la “desobstrucción” de la arteria del crédito, para poder “normalizar” el flujo de préstamos a empresas y familias.

Se sabe que las entidades están ofreciendo a deudores en mora planes de refinanciación que recogen el descenso observado en las tasas de interés, pero evidentemente se trata de una tarea que no habrá de mostrar resultados inmediatos.

Como se observa en el gráfico adjunto, entre febrero y abril el crédito al sector privado, lejos de ser un motor de recuperación, ha sido un lastre para ese objetivo.

Para que el crédito al sector privado cambie de dinámica y pueda pasar a cumplir ese rol de motor, debería sanearse el segmento de préstamos irregulares, sostenerse el ciclo de baja de tasas de cortísimo plazo y ampliarse el horizonte para operaciones de mayor plazo dentro de un sendero de tasas de interés que refleje una macro más sustentable.

Jorge Vasconcelos

Coordinador General de Revista Novedades.