Relevamiento empresarial 2026

Periódicamente se realiza un relevamiento empresarial para conocer evolución reciente y expectativas relativas a variables clave para las empresas. El relevamiento abarcó a más de un centenar de empresas destacadas.

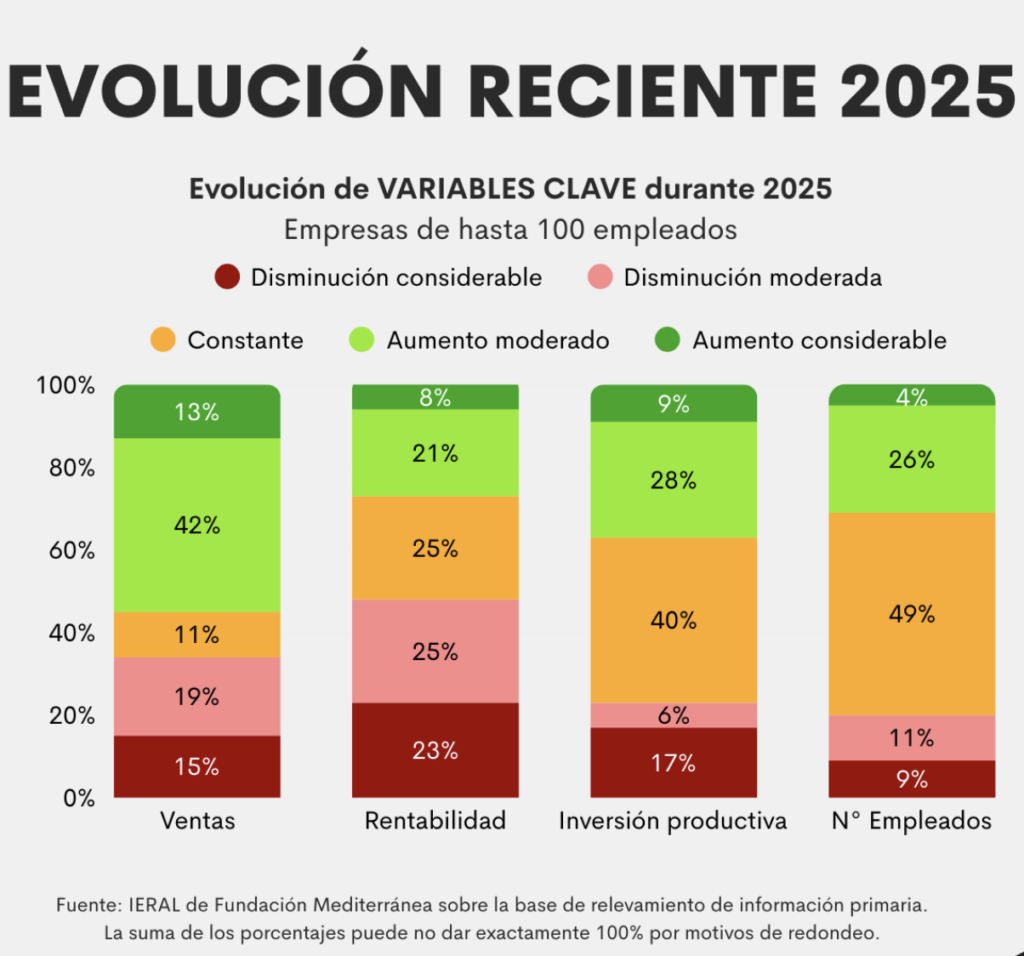

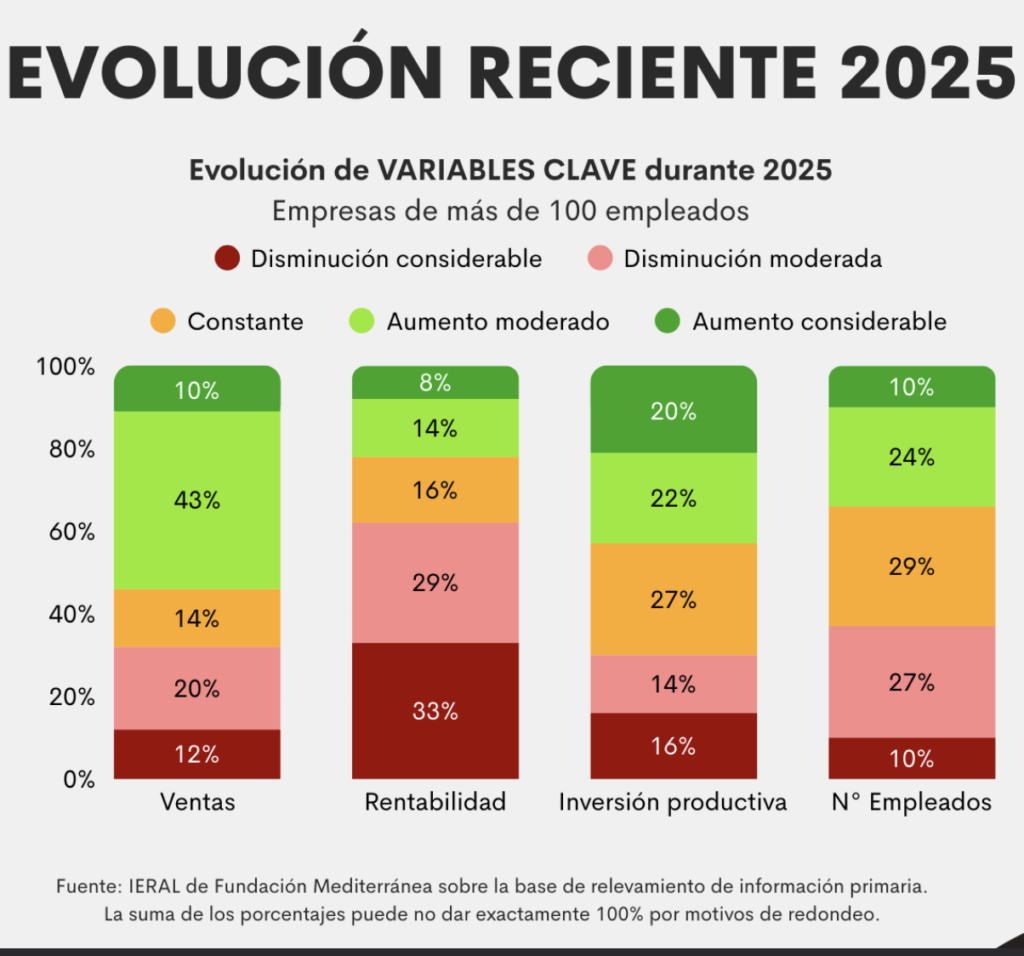

Con cierta independencia de su tamaño, durante 2025 las empresas relevadas tuvieron el desempeño más decepcionante en materia de rentabilidad. 48% de las firmas de hasta 100 empleados y 62% de las empresas de mayor tamaño manifestaron reducción de la rentabilidad.

En segundo orden se destacó la merma en la plantilla de personal, ya que 37% de las firmas de más de 100 empleados manifestó una reducción, mientras que el guarismo alcanzó al 20% de las firmas de menor tamaño (entre las que predominó la estabilidad de planta de personal).

En lo que hace a la inversión, se manifestó un panorama más heterogéneo y disperso. Entre las firmas de hasta 100 empleados, el 23% manifestó una reducción y el 37% un incremento. Entre las firmas de más de 100 empleados las cifras fueron 31% (disminución) y 42% (aumento).

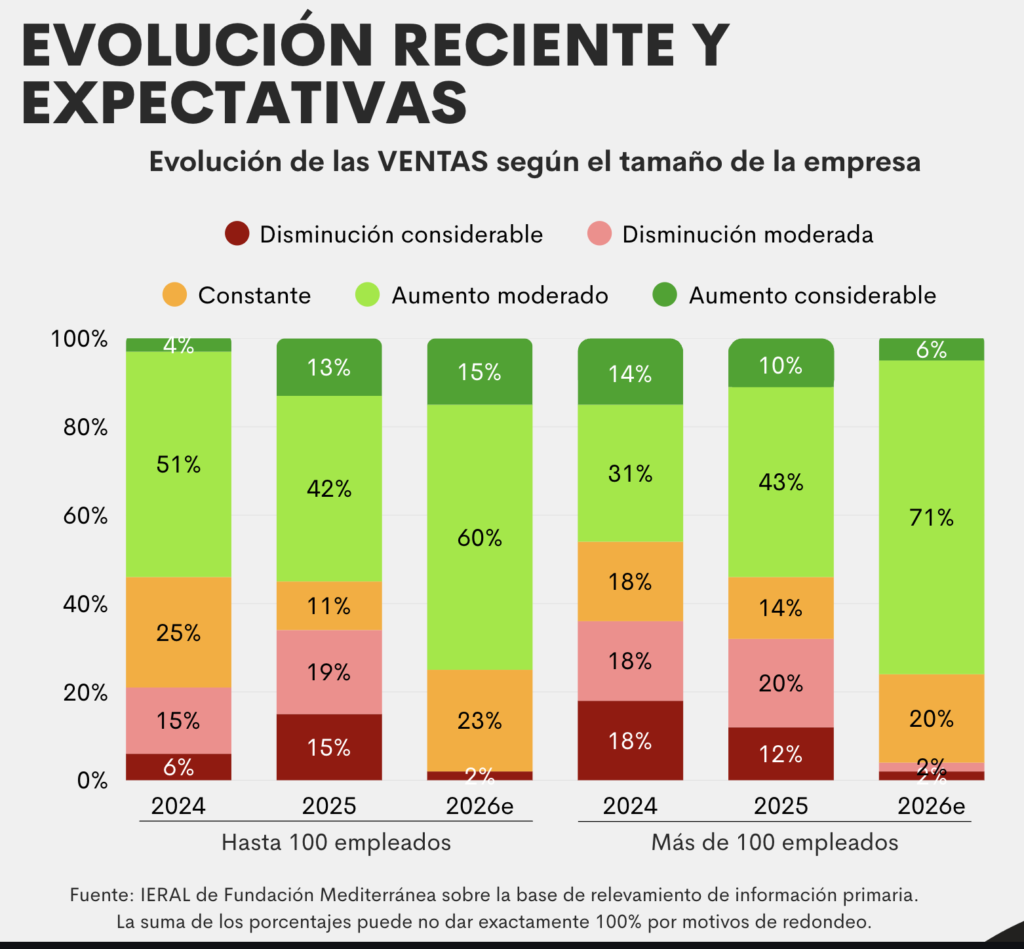

Finalmente, aunque con gran dispersión, las ventas tuvieron una evolución menos desfavorable. Si bien 34% de las firmas de hasta 100 empleados y 32% de las firmas de mayor tamaño experimentaron una disminución de ventas, también se verificó que 55% de las firmas de menor tamaño incrementaron sus ventas y lo propio ocurrió con 53% de las empresas de mayor tamaño.

Para 2026, las expectativas reflejan un gran optimismo. En el caso de las ventas, las perspectivas optimistas alcanzan a 75% de las firmas de hasta 100 empleados y a 77% de las firmas de mayor tamaño.

Más de la mitad de las firmas, independientemente de su tamaño, espera una mejoría en la rentabilidad, y cerca de la mitad espera incrementar su nivel de inversión productiva.

En el caso del empleo, la variable que en general tiene menos dinamismo también existe algo de optimismo. 38% de las firmas de hasta 100 empleados espera aumentar el empleo, mientras que ese guarismo alcanza el 31% entre las firmas de mayor tamaño. En esta variable predomina la expectativa de mantener constante la plantilla de personal.

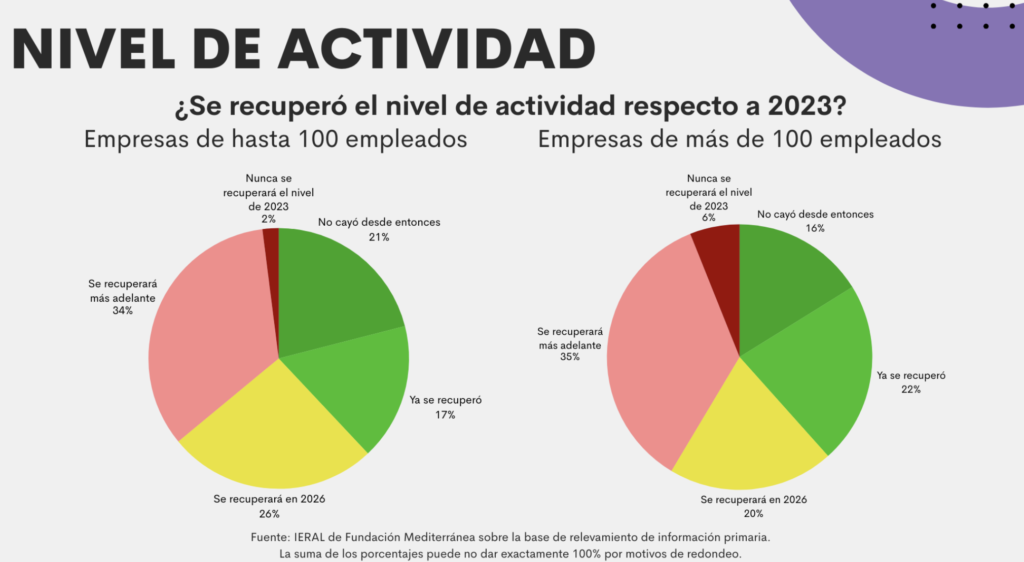

Como una parte importante de las empresas había sufrido una contracción en el nivel de actividad durante 2024 (al menos durante el primer semestre), es interesante conocer en qué nivel de actividad se encuentran hoy. En ese sentido 38% de las firmas afirma estar en igual o mayor nivel de actividad que en 2023, mientras que las restantes se reparten entre la posibilidad de recuperarse en 2026 o más adelante. Existe una porción que va entre 36% y 41% (según tamaño), que cree que se recuperará luego de 2026 o incluso algunas consideran que no recuperarán el nivel de actividad de 2023.

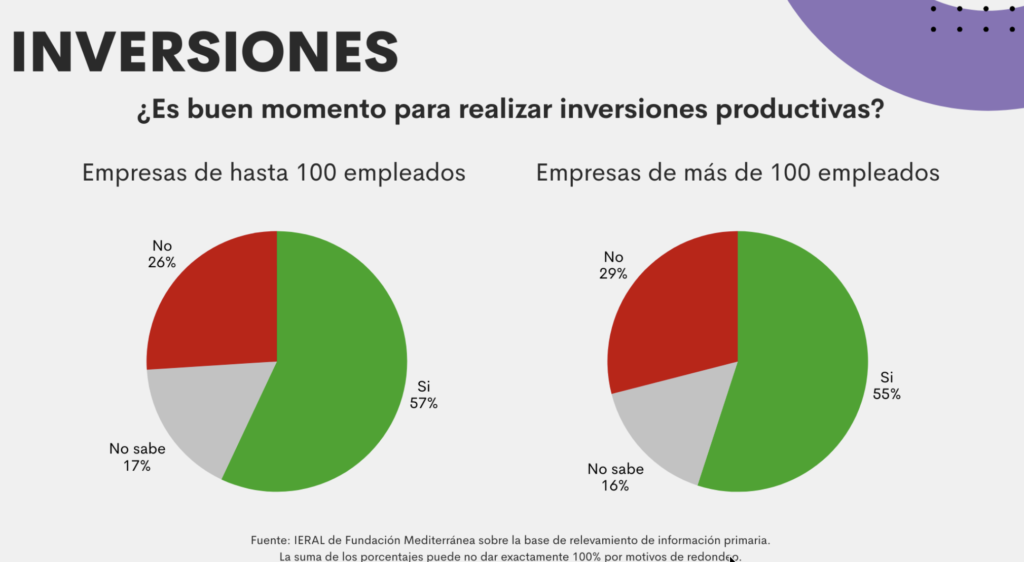

Ante la consulta de si el momento actual es adecuado para realizar inversiones productivas, 6 de cada 10 empresas consideran que es un momento favorable.

Si se pone foco en el segmento PyME (entre 6 y 200 empleados) es posible analizar su dinámica en contexto de los últimos años de la siguiente manera. 76% de las empresas de este segmento espera una evolución favorable de ventas, en un claro contraste con 2024 y 2025 en el que el desempeño reflejó proporciones mucho menores de empresas en terreno positivo. También en materia de rentabilidad las expectativas son contrastantes, ya que 48% de las pymes consultadas espera una mejoría en 2026, cuando en los dos años previos la situación era opuesta debido a que la mitad o más había perdido rentabilidad.

El conjunto de MiPyMEs mantiene una estrategia de aprovechamiento de canales electrónicos, que se refleja en que dos tercios de las firmas los utiliza. No obstante, solo para 19% resulta una fuente significativa de ventas.

Apertura económica: consultadas sobre los efectos de un mayor ingreso de productos importados, el 45% de las empresas de hasta 100 empleados percibe un perjuicio, mientras que entre las empresas de mayor tamaño esta cifra alcanza al 31% del total. Es interesante notar que existe entre 26% y 34% de firmas (según tamaño) que se consideran beneficiadas por el ingreso de productos importados.

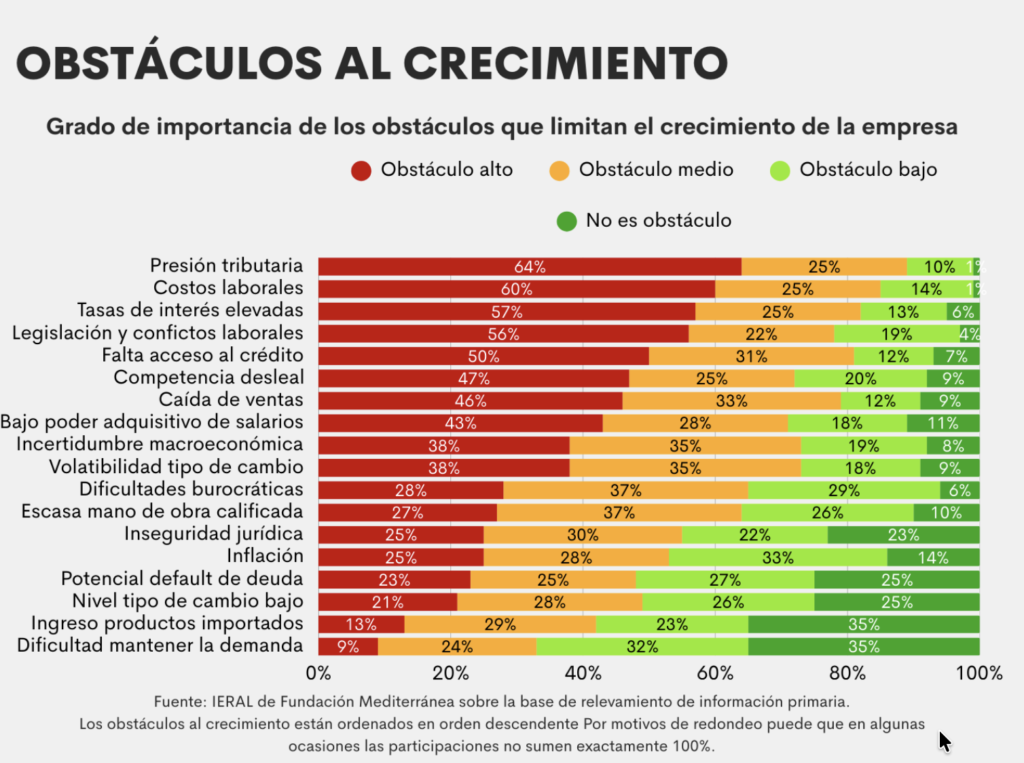

Obstáculos al crecimiento de la MiPyMES: 1° Presión tributaria; 2° Costos laborales; 3° Tasas de interés elevadas; 4° Legislación y conflictividad laboral; 5° Falta de acceso al crédito. El problema inflacionario cayó al puesto 14°.

Cuando se consulta cuál es el impuesto más nocivo, por abrumadora mayoría se destaca el impuesto sobre los ingresos brutos (provincial), señalado por 54% de las firmas consultadas, seguido por el impuesto a débitos y créditos.

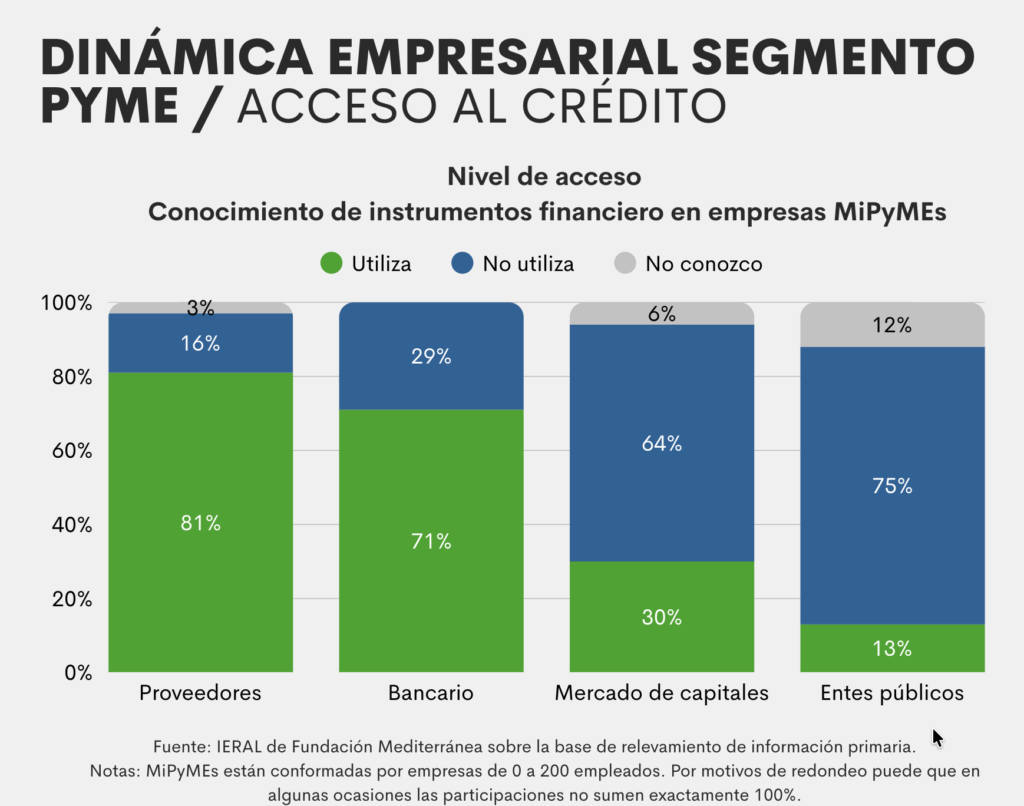

Acceso al financiamiento: la principal fuente de financiamiento de las MiPyMEs son los proveedores (81% tiene acceso a esa fuente), seguido de los bancos (71% lo utiliza). En tanto, el acceso a financiamiento a través del mercado de capitales solo es aprovechado por el 30% de las firmas del segmento. Los entes públicos, que en el pasado tenían más injerencia, hoy solo asisten a 13% de las firmas. El tamaño de la firma es importante, ya que el acceso a financiamiento bancario y a través de mercado de capitales tiene una mayor presencia entre firmas de mayor envergadura.

Marcos Cohen Arazi

Responsable de la sección Productiva.

Imanol Gastiarozo

Equipo Producción

Nicolás Sahade

Equipo Producción