Prudencia en el desierto: El Banco Central a la espera de la demanda de dinero

Al cierre de la primera semana de mayo, el BCRA alcanzó compras acumuladas por USD 7.340 millones en lo que va de 2026. Incluso, el flujo de adquisición evidencia un cambio de escala significativo: el ritmo de compras en el bimestre abril-mayo (USD 128 millones diarios) multiplica por 1,7 veces lo registrado durante el primer trimestre (USD 74 millones diarios). Esta intervención supone una inyección de $10 billones a la economía, monto equivalente al 23% de la base monetaria registrada a fines de diciembre.

Aunque el volumen de compra resulta muy positivo, el impacto sobre las reservas netas (RIN) ha sido nulo dado que a partir del 1/5 entraron a computar en el cálculo los vencimientos que debe afrontar el BCRA el 30 de abril del 2027: así las RIN pasaron de USD 1.620 millones en diciembre a USD 1.540 millones a inicios de mayo (en caso de computar los compromisos por BOPREAL con vencimiento en los próximos doce meses las RIN pasaron de -USD700 millones a -USD 915 millones en el mismo período). La persistencia de compromisos exigibles continúa condicionando el fortalecimiento real del balance del Banco Central.

En este contexto, la incógnita central es determinar si la expansión monetaria asociada a la compra de dólares está siendo absorbido por una recuperación de la demanda de dinero, lo que permitiría una remonetización de la economía en línea con la hoja de ruta anunciado por las autoridades económicas a finales del año pasado, o bien puede desembocar en un excedente de liquidez que obligue a recalibrar la estrategia oficial en los próximos meses.

La demanda de dinero en compás de espera

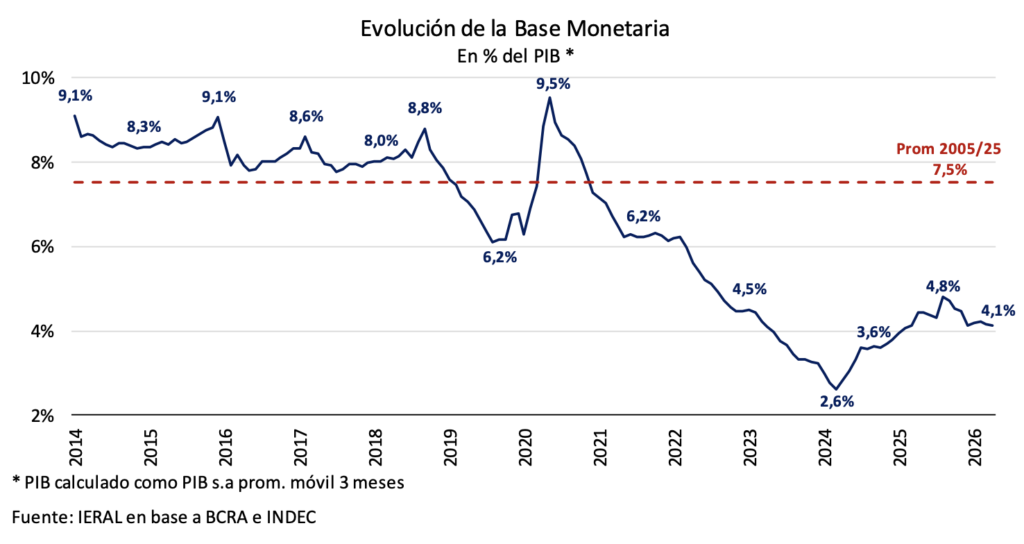

El gráfico adjunto detalla la evolución de la base monetaria como proporción del PIB, ratio que funciona como proxy de la demanda de dinero. Tras el ajuste del tipo de cambio a finales de 2023, este indicador alcanzó un mínimo histórico del 2,6%. Posteriormente, inició un proceso de recuperación hasta un máximo relativo del 4,8% en agosto de 2025, en la etapa previa a los comicios legislativos de provincia de Bs As y las nacionales. Desde entonces, el ratio ha retrocedido hasta el 4,1% actual, lo que sugiere que la demanda de dinero no termina de aparecer, al menos por ahora.

¿Estamos ante una política monetaria prudencial? Determinantes de la Base Monetaria

Al cierre de abril, los datos monetarios confirman que la emisión derivada de la acumulación de divisas en 2026 ha sido íntegramente esterilizada. Esta absorción se canalizó a través de dos vías: por un lado, el Tesoro neutralizó gran parte de la expansión mediante sus licitaciones quincenales de deuda en pesos (absorbiendo $71 por cada $100 emitidos por compras de divisas); por otro, el BCRA complementó este proceso mediante pases y operaciones en el mercado secundario. Como resultado, la base monetaria registra una caída punta a punta respecto al stock de fines de 2025.

Tal como se señaló en el informe de febrero, la dinámica de financiamiento del Tesoro ha trascendido la esfera fiscal para, en la práctica, determinar la programación monetaria. Hacia adelante, el esquema requiere una transición hacia un escenario donde la autoridad monetaria recupere la plena autonomía en la definición de la política monetaria, acompañado de una estrategia de comunicación clara y consistente.

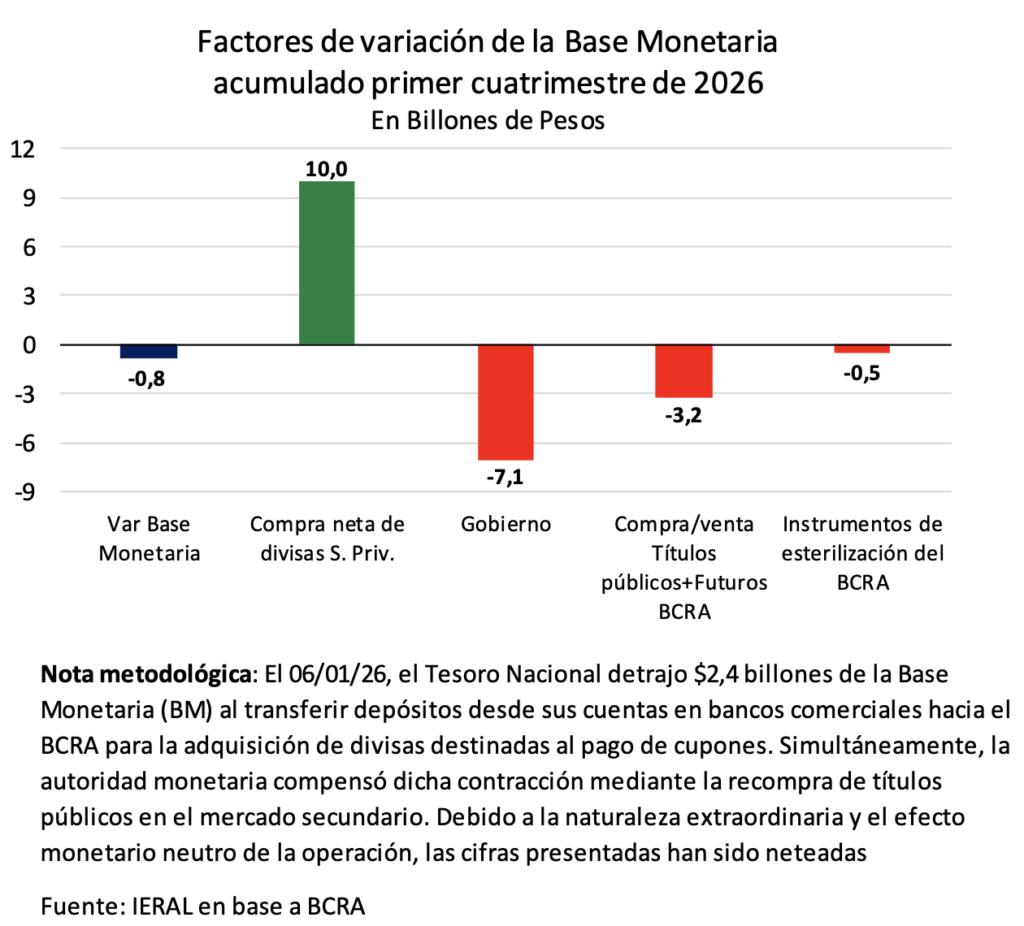

En términos cuantitativos, la Base Monetaria acumula un descenso de $0,8 billones (bn) en el año. Mientras que las compras de dólares en Mercado Libre de Cambios (MLC) fue el único factor de expansión (+$10 bn), el sesgo contractivo fue liderado por el financiamiento neto del Tesoro en las licitaciones* (-$7,1 bn) y, en menor medida, por las operaciones de mercado abierto del Banco Central (-$3,2 bn a través de las ventas de bonos en el mercado secundario y -$0,5 bn vía pases).

Para facilitar la lectura del gráfico, no se incluyeron las compras de dólares que el Tesoro le hizo al Banco Central a lo largo del 2026. Como estas operaciones se cancelaron mediante depósitos que el Tesoro mantenía en la autoridad monetaria (excluidos por definición de la Base Monetaria), los pesos continúan permaneciendo fuera de circulación. Al tratarse de transacciones con impacto monetario nulo, se omiten en el gráfico para no distorsionar la visualización de los componentes que efectivamente alteran la cantidad de dinero.

Este análisis sugiere que la actual acumulación de reservas no responde a una mayor demanda de pesos, sino a la contracción del Crédito Interno Neto (factores de emisión). En este marco, la autoridad monetaria coordina con el Tesoro una gestión monetaria prudente, orientada a comprar divisas, pero evitando volcar pesos en la economía que pudieran generar tensiones cambiarias o inflacionarias.

Dilemas de política económica para 2026: ¿Hacia una solución vía demanda de dinero?

El Gobierno enfrenta en 2026 un triple desafío macroeconómico: profundizar la desinflación, recuperar el nivel de actividad y fortalecer las reservas del BCRA. El conflicto reside en el trade-off existente entre estos objetivos, donde el progreso en uno puede comprometer la viabilidad de los otros.

Por ejemplo, mantener tasas reales positivas para contener la demanda de divisas y mitigar las presiones inflacionarias, impacta negativamente en el nivel de actividad económica. En sentido opuesto, un intento de estimular la actividad mediante la baja de tasas a través de la compra de dólares por parte del Central tiende a exacerbar la presión sobre el tipo de cambio y con ello indefectiblemente retroalimenta el proceso inflacionario, alejando la meta de estabilidad de precios. Finalmente, la acumulación de reservas vía emisión, sin una demanda de pesos sólida, complica la meta de estabilidad de precios al generar mayor presión cambiaria.

El determinante crítico para resolver este aparente trade-off entre los desafíos antes mencionados reside en la dinámica de la demanda de pesos. En la medida que la gente quiera tener más pesos en sus bolsillos, este incremento en la demanda de pesos alteraría favorablemente el equilibrio de mercado, generando un excedente relativo de dólares y una escasez de pesos (y con ello una reducción en las expectativas de depreciación esperadas).

Bajo esta configuración, el Banco Central tendría más libertad para emitir pesos para comprar dólares sin incurrir en presiones inflacionarias adicionales, ya que el mercado “aceptaría” esos nuevos pesos voluntariamente. En la medida que el Central continue comprando dólares, y estas compras efectivamente se traduzcan en una mejora de las reservas netas (es decir, los dólares que compren se queden en sus arcas), esta dinámica terminará actuando como catalizador para la reducción de la prima de riesgo país. En esta línea, el apoyo de organismos como el Banco Mundial y el BID para ayudar a refinanciar deuda resultan claves, pues despeja la incertidumbre sobre el financiamiento de los próximos vencimientos de deuda y alivia la presión sobre las divisas que potencialmente adquiera el Banco Central.

Finalmente, la combinación de una menor prima de riesgo y menores expectativas de depreciación permitirían una baja en las tasas nominales de interés, impulsando la recuperación del nivel de actividad económica.

¿Existe espacio para que se recupere la demanda de pesos?

Como punto de partida, es oportuno recordar que el dinero desempeña 3 funciones principales: medio de pago (instrumento de aceptación general para el intercambio de bienes y servicios), reserva de valor (sirve como medio para conservar el poder de compra a lo largo del tiempo) y unidad de cuenta (es una medida que utilizan los individuos para fijar los precios de los bienes y servicios y realizar cálculos económicos)**. Partiendo de esta premisa, la gran incógnita que domina el escenario económico hoy es la recuperación de la demanda de pesos.

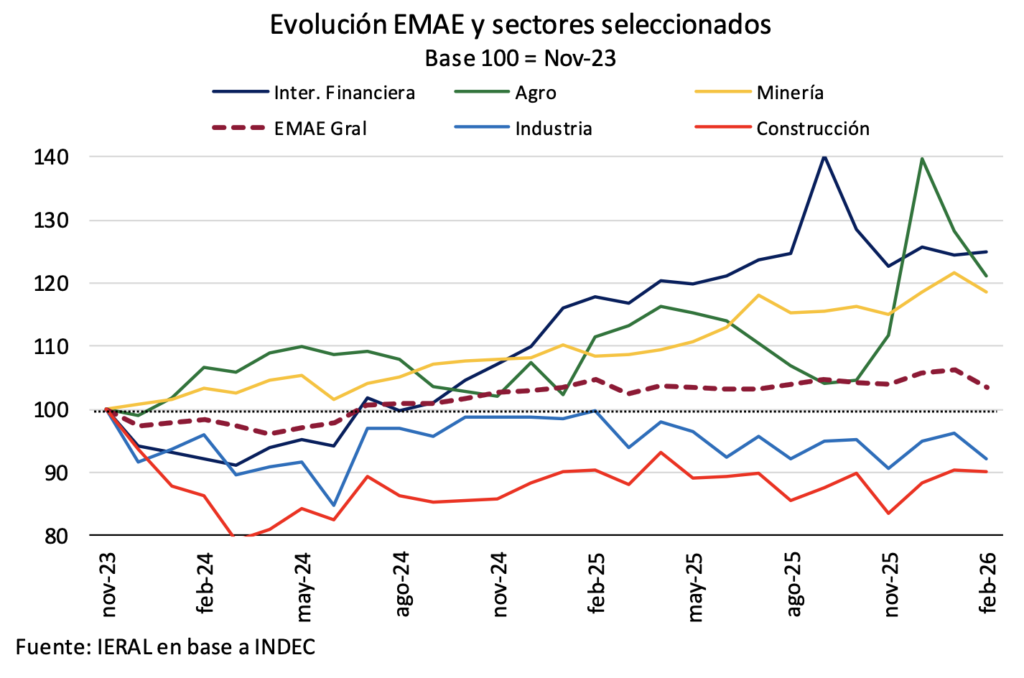

En términos transaccionales, para que la gente demande más pesos para sus transacciones diarias, la economía debe moverse. El diagnóstico actual revela una economía de “dos velocidades”: algunos sectores como el agro, la minería y la intermediación financiera traccionan positivamente, mientras otros dan muestras de debilidad (industria y construcción), aunque con alguna leve mejora en el margen.

Si bien este comportamiento heterogéneo ha mantenido estancado el nivel de actividad agregado desde comienzos de 2025, hacia adelante nuestro escenario base sigue siendo de crecimiento (entre 3-3,5%). Bajo esta premisa, se espera que la demanda de dinero acompañe a medida que la actividad económica gane tracción.

La función del dinero como reserva de valor también será determinante. Resulta notable que, aun con tasas de interés con rendimientos reales negativos frente a la inflación, la presión sobre el tipo de cambio haya sido moderada. Esta dinámica señala que los niveles de tasa son positivas medidas en dólares, lo que resulta suficiente para incentivar a los agentes económicos a quedarse en pesos.

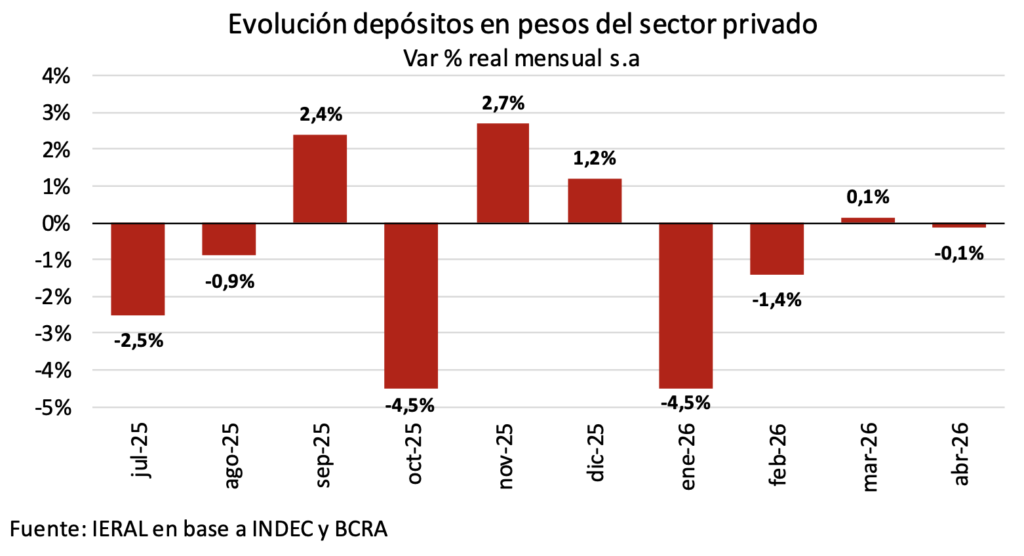

Sin embargo, hay una señal de alerta: durante 2026 los depósitos en pesos han tendido a la baja. Con un ratio crédito/depósito cercano al 85%, el despegue del financiamiento al sector privado exige captar mayor ahorro. Para ello, es imperativo transicionar hacia un sendero de tasas de interés reales positivas. Esta convergencia, facilitada por el descenso de la inflación, permitirá que el peso fortalezca su rol como reserva de valor y sustente la expansión del crédito.

Las expectativas de desaceleración de la inflación también resultan claves para que el público quiera tener más pesos en sus bolsillos. Si bien los procesos desinflacionarios rara vez presentan un comportamiento lineal y todavía es pronto para hablar de una “batalla ganada”, los datos preliminares de abril (2,6%) muestran un descenso respecto al 3,4% de marzo. Romper la barrera del 3% mensual representa un hito positivo para la formación de expectativas.

Hacia adelante, el mercado ya convalida este sendero: el diferencial entre bonos CER y Tasa Fija proyecta una inflación implícita cercana al 2% promedio mensual para el período mayo-septiembre. Esta visión, alineada con el REM, confirma una perspectiva de desinflación gradual pero persistente para los próximos meses, dinámica que fortalece el incentivo para la tenencia de pesos.

Los factores analizados sugieren un margen genuino para profundizar la monetización de la economía. En nuestro escenario base, proyectamos una recuperación de la demanda de dinero de 0,5 puntos porcentuales, lo que elevaría la relación Base Monetaria/PIB del actual 4,1% al 4,6%, nivel apenas por debajo del guarismo de 4,8% alcanzado previo al ciclo electoral de septiembre pasado.

Bajo este escenario, y considerando que todo el incremento de la demanda se canaliza hacia la compra de divisas, el BCRA tendría capacidad para adquirir en torno a USD 12.500/13.000 millones durante el año. No obstante, la acumulación neta de reservas estará supeditada a la dinámica del rollover de la deuda en moneda dura, variable que determinará cuántos de esos dólares permanecerán finalmente en las arcas de la autoridad monetaria.

Comentarios finales

Si bien la demanda de dinero no terminó de aparecer en el primer cuatrimestre, el Banco Central priorizó la acumulación de reservas bajo un esquema de prudencia monetaria coordinado con el Tesoro. No obstante, el desafío inmediato es avanzar hacia la plena autonomía del Central en la definición de la política monetaria. Existe un consenso académico robusto respecto a que la independencia de la autoridad monetaria respecto al Tesoro es determinante para anclar las expectativas inflacionarias.

Ante un ancla fiscal “bajo presión”, la política monetaria debe asumir un rol protagónico en la lucha contra la inflación de cara a los próximos meses. El esquema actual de agregados (monitoreo del M2 transaccional***) es aún rudimentario y sin una función de reacción explícita ante cambios en el mercado, lo que dificulta la previsibilidad. Finalmente, es vital que la política de comunicación cuente con mayor sobriedad: evitar el exceso de narrativa es fundamental para preservar la confianza social y la credibilidad del programa.

* El efecto monetario de las operaciones con el Tesoro en el primer cuatrimestre se compone de un rollover total de -$9,2 bn, compensado parcialmente por operaciones corrientes que resultaron expansivas en $2,1 bn.

** KRUGMAN, Paul; WELLS, Robin y OLNEY, Martha L. (2008). Fundamentos de economía. Barcelona, Editorial Reverté.

*** El M2 transaccional del sector privado se define como: Circulante en poder del público + depósitos en cuentas corrientes y cajas de ahorro del sector privado en pesos, excluyendo cuentas a la vista remunerada de personas jurídicas

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria