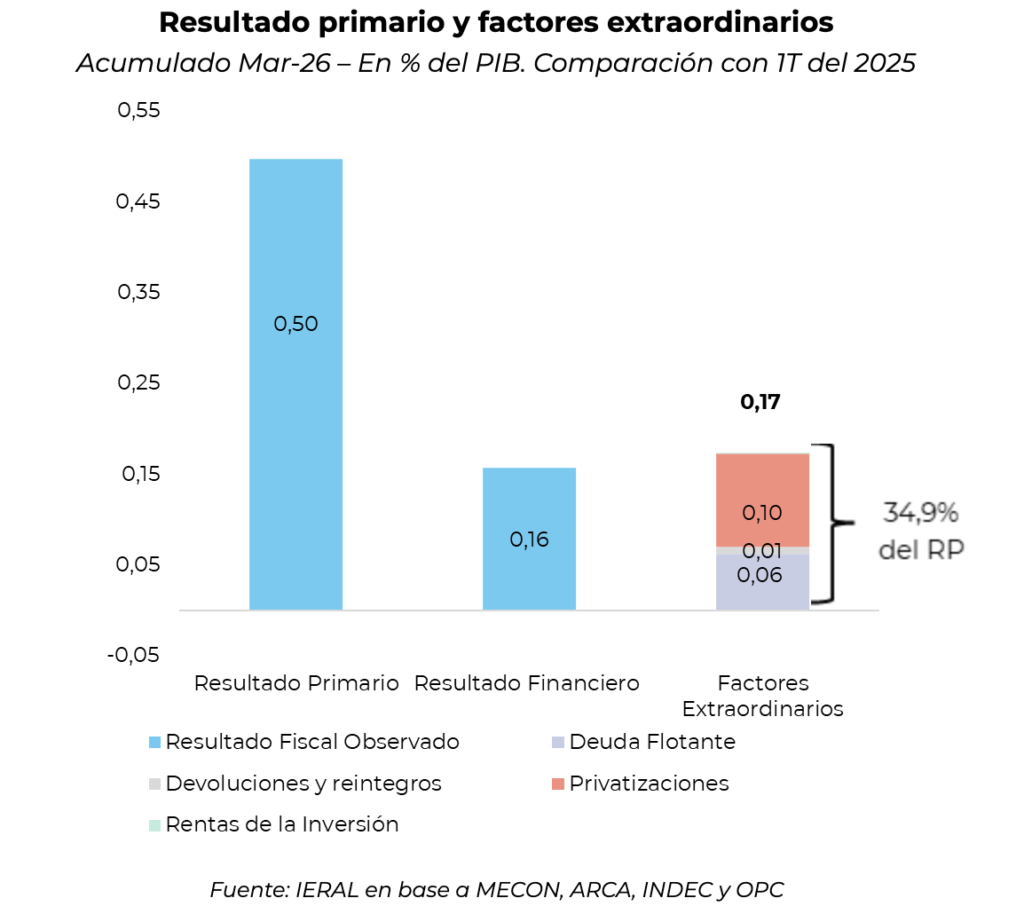

Cerca de un tercio del superávit primario del primer trimestre de 2026 se explica por factores extraordinarios

En las últimas semanas se ha prestado mucha atención a la evolución de la deuda flotante en lo que va de 2026, ante la evidencia de una ralentización en el ritmo de los pagos del gobierno nacional, como mecanismo ad hoc para mejorar el resultado fiscal base caja del sector público nacional (SPN).

No obstante, se advierte que el resultado fiscal podría variar en forma “no genuina” por diversos factores, en algunos casos ligados a las erogaciones y en otros casos a los ingresos del Estado. A continuación, algunas de esas posibilidades:

- Nivel de la deuda flotante: Dado que la ejecución mensual del SPN que primero se publica resulta en “base caja” (gasto registrado al momento del pago y no del devengamiento), si en determinado momento se paga una menor proporción del gasto devengado que en períodos anteriores, aumentando la deuda flotante, se estaría incrementando el superávit o disminuyendo el déficit fiscal en forma no genuina;

- Intereses capitalizados y deuda que ajusta por CER: en ambos casos implica que una porción de los intereses por deudas se registra como pago de servicios de capital (“debajo de la línea”), y por ende ayudan a reducir la cuenta de intereses “sobre la línea”;

- Devoluciones y reintegros de IVA: Dado que la recaudación de IVA que se distribuye entre Nación y Provincias es neta de devoluciones y reintegros, cuando se estira el plazo de efectivización de éstos últimos, aumenta la recaudación neta de IVA, subiendo los ingresos y el superávit fiscal en forma no genuina o disminuyendo el déficit;

- Ingresos por Rentas de Inversión: Se trata de intereses y otras rentas que generan activos del Estado, que pueden resultar transitorias, y muchas veces dependen de la creación o disminución de activos financieros en períodos previos, o de una variación en sus rendimientos;

- Ingresos por Privatizaciones: Cuando el Estado vende o concesiona activos públicos obtiene ingresos, por definición resultan extraordinarios y, por ende, pueden aumentar en forma no genuina el superávit fiscal o disminuir el déficit en algún período en particular, aunque no necesariamente a mediano y largo plazo.

Dado que, a continuación, se analiza el resultado fiscal primario, se excluye el tratamiento de los intereses de la deuda. La inclusión de intereses afecta el gasto total, no el gasto primario, y por ende la existencia de intereses capitalizables y de deuda que ajusta por CER reduce el peso de la cuenta de intereses (se contabilizan “sobre la línea”) pero aumentan el de los servicios de capital de la deuda (“debajo de la línea”), con lo que se subestima el Resultado Financiero, pero no así el Resultado Financiero Neto (después de tomar y pagar deudas).

En presencia de este tipo de endeudamiento, para evaluar la sostenibilidad de la política fiscal resulta conveniente analizar la evolución en el tiempo de la deuda pública neta y/o del patrimonio neto del Estado, en términos del PIB, como ha realizado el IERAL en informes pasados.

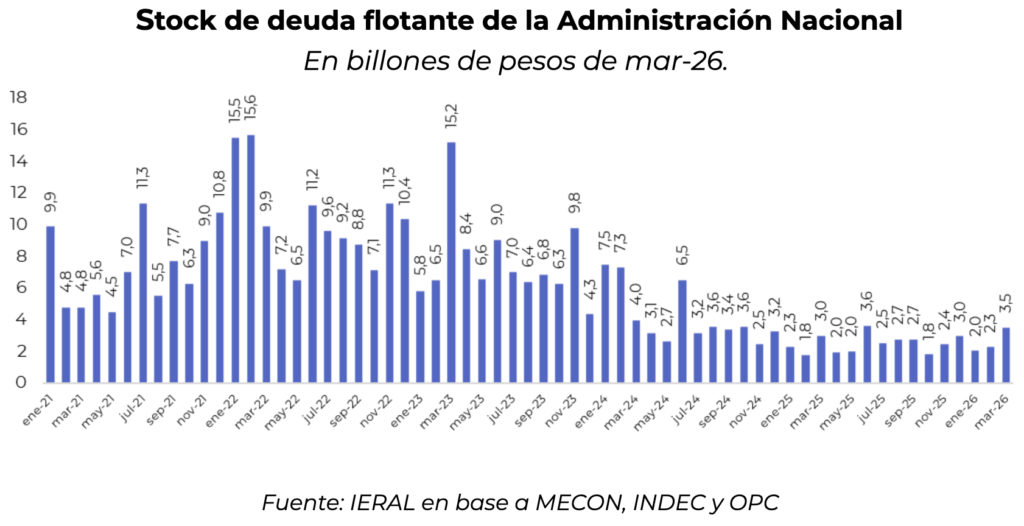

Deuda flotante

Está constituida por las Obligaciones del Tesoro del período y de períodos anteriores, y se obtiene por diferencia entre el gasto devengado y el pagado. Cuando la contabilidad pública registra el gasto en “base caja”, un aumento de la deuda flotante conlleva una subestimación del déficit fiscal o sobreestimación del superávit, lo cual no ocurre cuando el registro del gasto es por el criterio del devengado.

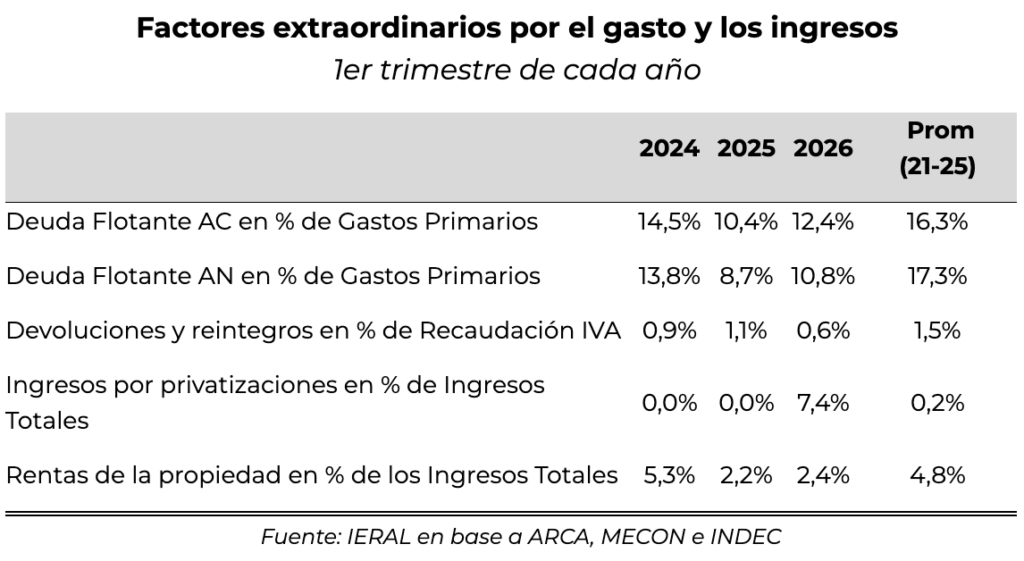

A este respecto, puede advertirse que en los últimos meses creció el peso de la deuda flotante de la Administración Nacional (AN) del gobierno nacional. Como puede observarse en el grafico que sigue, se trata especialmente de un fenómeno visualizado en marzo último, no tanto en enero y febrero, en que la deuda flotante no resultaba elevada en una comparación intertemporal. Es más, entre 2021 y 2023 la deuda flotante resultaba marcadamente superior a la actual.

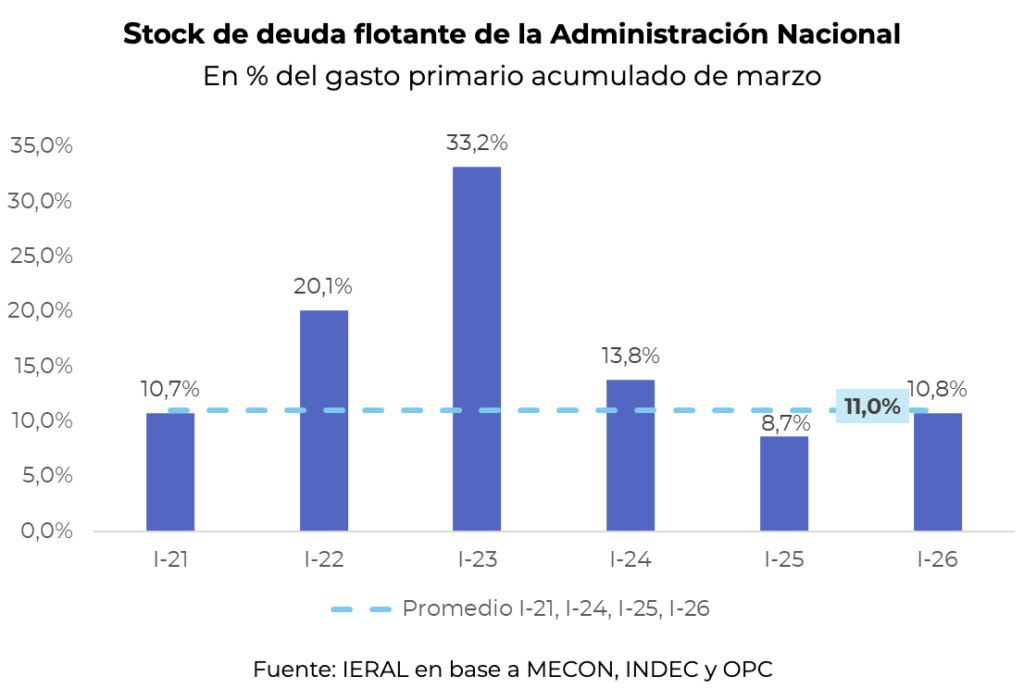

Considerando la deuda flotante en proporción del gasto primario, pasó de 8,7% a 10,8% entre el primer trimestre de 2025 e ídem período de 2026. Sin embargo, este año resulta bastante inferior a la del primer trimestre de 2024 (13,8%), y especialmente menor si se compara con los primeros tres meses de 2022 (20,1%) o 2023 (33,2%).

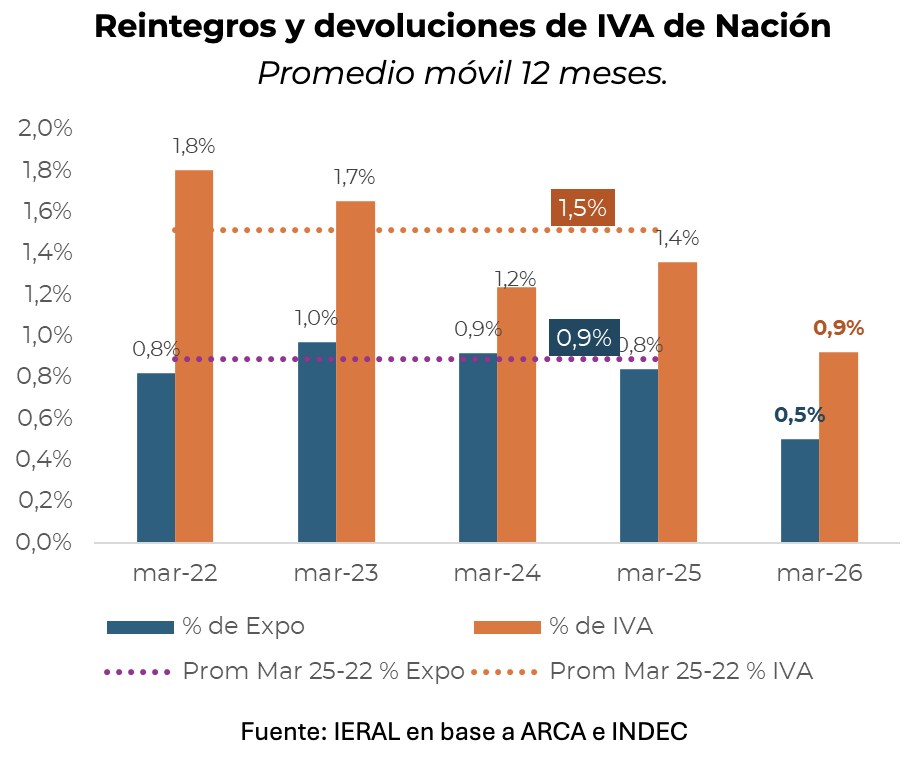

Devoluciones y reintegros de IVA

Las devoluciones y reintegros de IVA son pagos del Estado en que se restituye un saldo a favor generado por exportadores que recuperan crédito fiscal, dado que las exportaciones se hallan exentas (devoluciones) y el cobro de reintegros a la exportación (reintegros).

Existe cierto grado de discrecionalidad en el pago de devoluciones y reintegros a exportadores, de modo que puede ocurrir que se demoren y se acumule una deuda latente del Estado con los exportadores. De hecho, en marzo de 2026 los pagos calculados como promedio móvil de 12 meses resultaban equivalentes a 0,9% de la recaudación del IVA, cuando en marzo de 2025 representaban un 1,4% de ese impuesto. Se trata de otra versión de deuda flotante, en esta ocasión a partir de los ingresos.

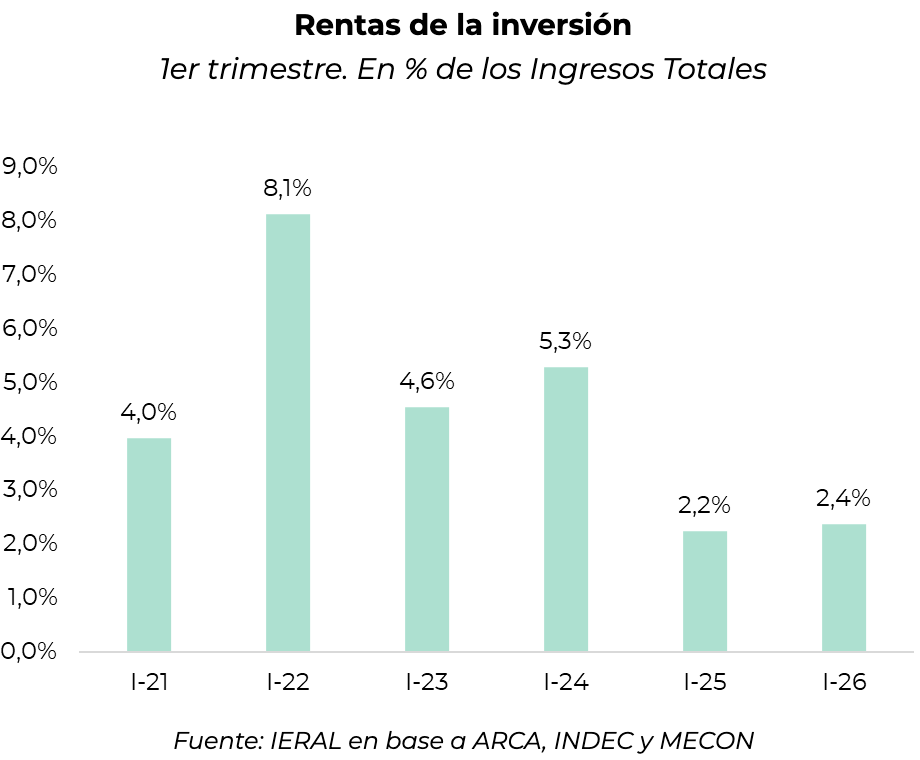

Ingresos por Rentas de la Inversión

En el Estado Nacional, los ingresos por rentas de la propiedad son los fondos que el fisco recauda por ser el dueño o administrador de activos financieros o físicos. Es importante tener en cuenta que en las cuentas fiscales donde se determina el equilibrio primario y financiero, no se tienen en cuenta aquellas rentas de la propiedad con movimiento intra-sector público (por ejemplo, las generadas por el Fondo de Garantía de Sustentabilidad de ANSES o las utilidades del BCRA).

En el primer trimestre de 2026 las rentas de inversión subieron levemente en términos de los ingresos totales, respecto a igual período de 2025 (pasaron del 2,2% al 2,4%), aunque en dichos años resultaron marcadamente inferiores a las registradas entre 2021 y 2024.

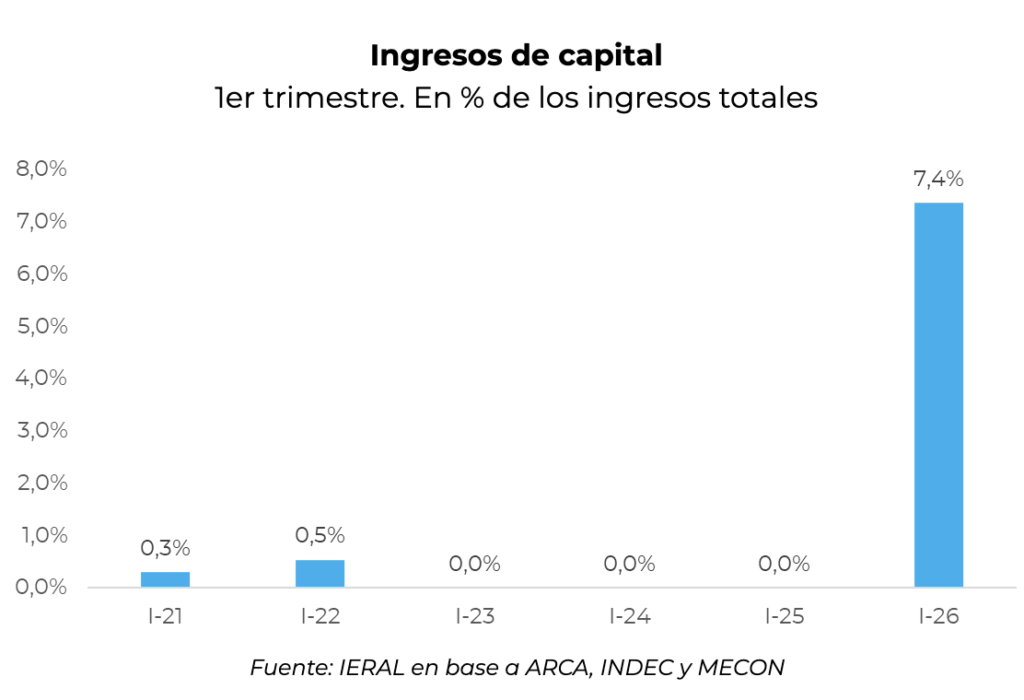

Ingresos por Privatizaciones

Los ingresos por privatizaciones se registran dentro de los ingresos de capital, destacándose notoriamente lo ocurrido en el primer trimestre de 2026, por la venta de presas hidroeléctricas de COMAHUE, período en que los ingresos de capital explican un 7,4% de los ingresos totales, cuando desde el año 2021 nunca superaron un 0,5% del total.

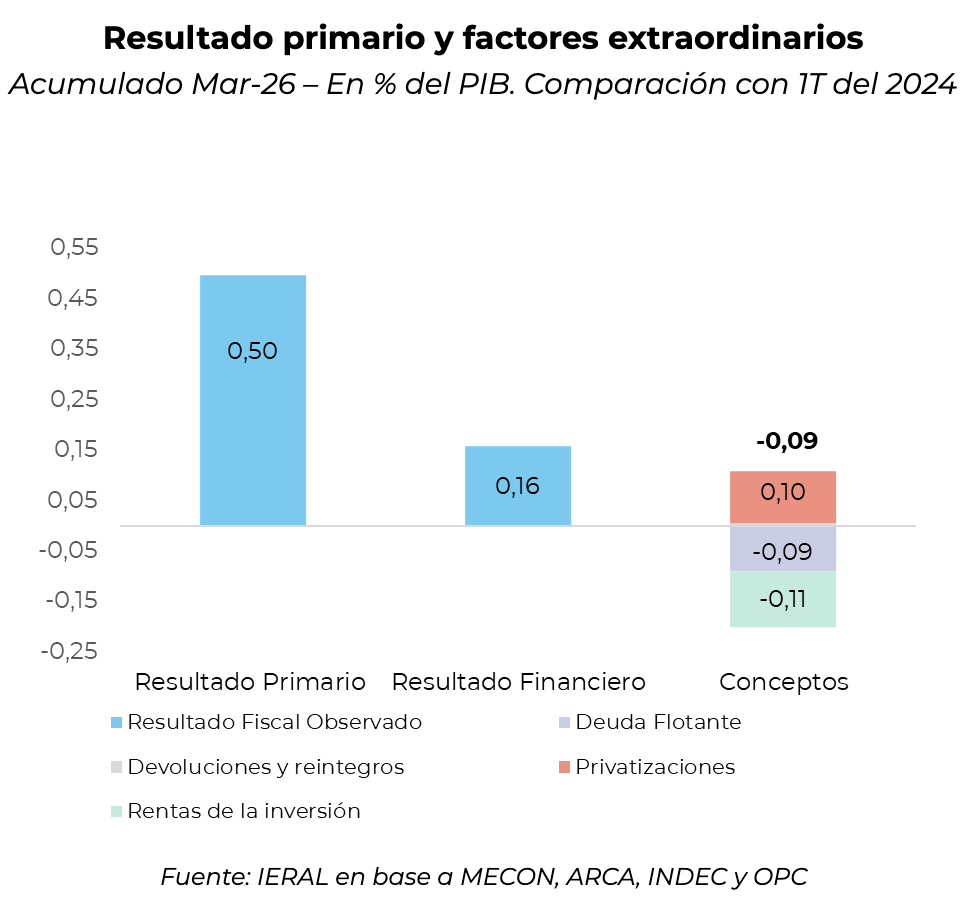

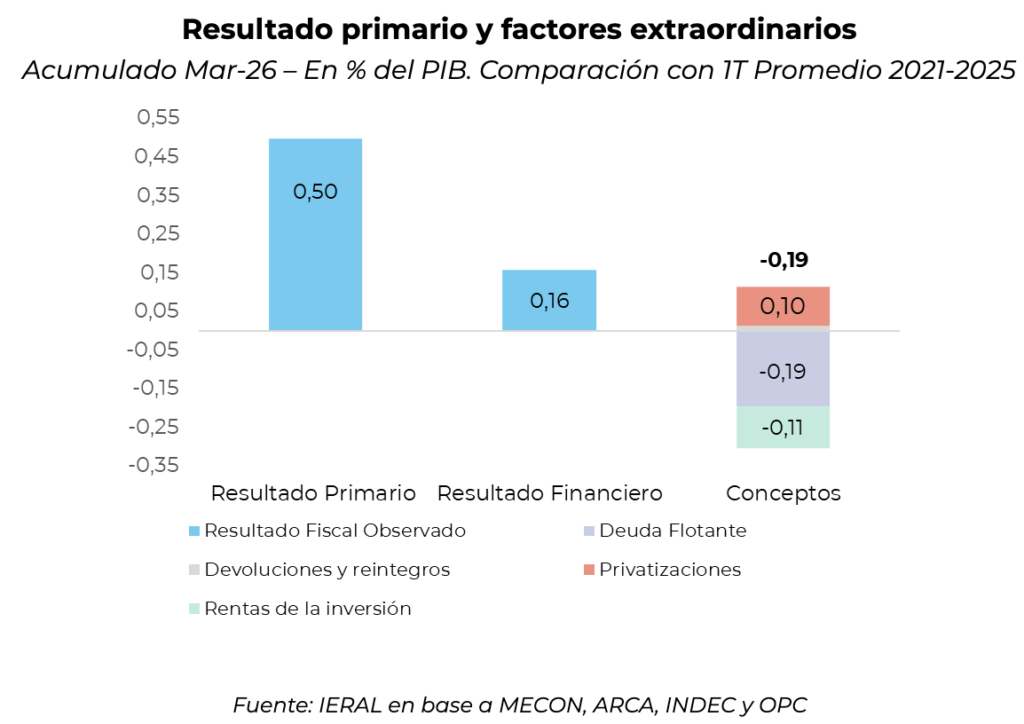

A continuación, se resumen los factores potencialmente extraordinarios por el lado del gasto y de los ingresos, observándose que en el primer trimestre de 2026 la deuda flotante de la AN subió levemente respecto a la visualizada en igual período de 2025 (aunque resulta menor a la de 2024), las devoluciones y reintegros (en la proporción del IVA que recibe el SPN) resultaron algo menores a lo que acontecía un año antes (aunque menores a los de 2024), los ingresos por privatizaciones resultan muy importantes en el primer trimestre de 2026, no así en años previos, y las rentas de inversión son también levemente superiores en el primer trimestre de 2026 que en el mismo período de 2025 (pero menores a las de 2024).

Resultado primario del SPN sin factores extraordinarios

En el primer trimestre de 2026, el superávit primario resultó de 0,5% del PIB, y el resultado financiero un 0,16% ¿A cuánto ascendió el aporte de ingresos y erogaciones extraordinarias en ese mismo período? Al equivalente a 0,17% del PIB, algo más que el total del superávit financiero, y un 35% del superávit primario observado en ese lapso. No obstante, si se compara contra el año 2024 o un promedio de varios años, los factores extraordinarios reducen notablemente su importancia. Si bien se trata de un tema que por ahora no resulta en un riesgo excesivo, se debe seguir evaluando su evolución en los próximos meses.

Marcelo Capello y Gaspar Reyna

Responsables de la sección Fiscal.