La actividad económica se recuperó fuerte en marzo

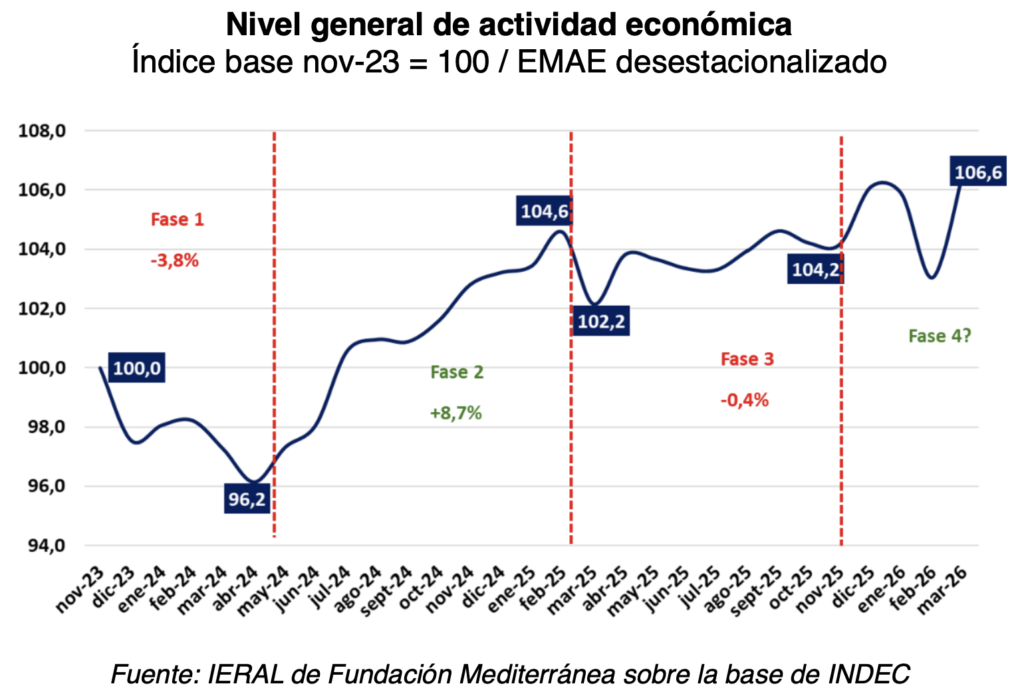

El Estimador Mensual de Actividad Económica (EMAE) correspondiente a marzo de 2026 aumentó un 3,5% recuperandose de la merma que había evidenciado en febrero.

Desde febrero de 2025 hasta la fecha se ha manifestado una volatilidad significativa en la actividad económica, y aún así se ubica 6,6% por encima del nivel de noviembre de 2023, y 5,5% por encima del nivel que tenía hace 12 meses. Este desempeño refleja las marchas y contramarchas del nivel de actividad y una aceptable performance acumulada desde el inicio de la gestión económica actual cuando se mira el panorama general.

Si se examina la realidad de los principales sectores económicos, el aumento fue generalizado durante marzo: 9 de las 10 actividades económicas principales experimentaron un aumento. En orden de magnitud, los sectores que más aumentaron su actividad fueron: industria, minería, agro, construcción, transporte, electricidad, gas y agua.

Con este desempeño, aún con una mejoría significativa de los sectores que venían con mayor rezago, la heterogeneidad sectorial resulta muy marcada y se consolida un cambio de matriz económica significativo.

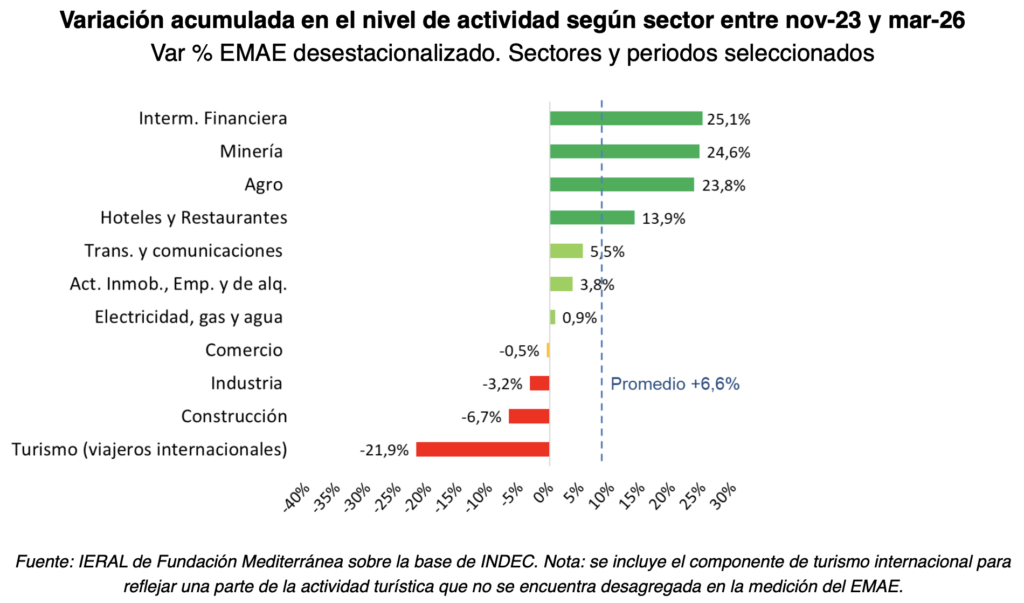

Así, desde noviembre de 2023 hasta la actualidad los sectores con mejor performance incluyen a la intermediación financiera (+25,1%), la minería (24,6%) y el agro (23,8%).

En la medición oficial se destaca también el sector Hoteles y Restaurantes, que refleja principalmente la realidad de los Restaurantes (debido a su composición) y que ha tenido cambios recientes en la información histórica.

Se incluyen también a las actividades en terreno positivo a transporte y comunicaciones y actividades inmobiliarias, empresariales y de alquiler, y eso refleja una recuperación parcial interesante, aunque lejos del dinamismo de los sectores que más inciden en el aumento en el nivel de actividad.

Entre los segmentos rezagados se ubican el comercio (-0,5%), la industria manufacturera (-3,2%), la construcción (-6,7%) y el segmento de turismo internacional (-21,9%).

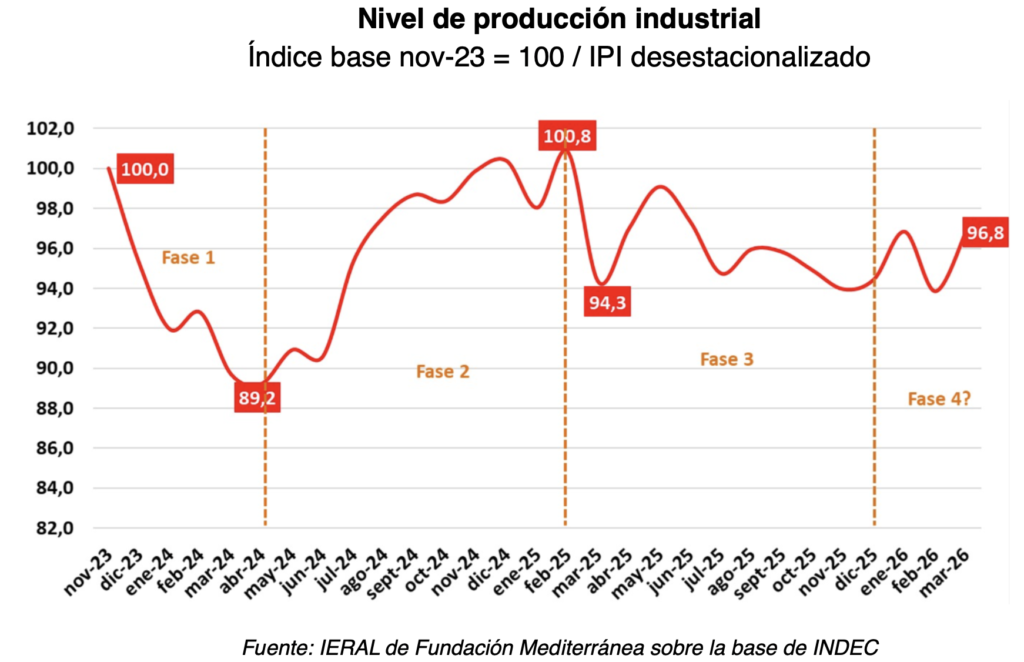

Si se analiza el caso de la actividad industrial, el registro de marzo permite inferir un piso para su nivel de actividad, que podría reflejar el comienzo de una nueva etapa.

A partir de la información del índice de producción industrial se tiene que el nivel de actividad se ubica 3,2% por debajo del nivel de noviembre de 2023 y está 2,6% por encima del nivel de marzo 2025.

La situación del sector industrial generalizado venía reflejando una caída persistente, cayendo su nivel de actividad 6,3% entre febrero y diciembre de 2025 (que llamamos fase 3 en el gráfico). En lo que va del 2026 se manifiesta una mejoría, con nivel de actividad muy volátil, con un mejor desempeño en marzo, lo que le permite acumular 2,5% de crecimiento en el año.

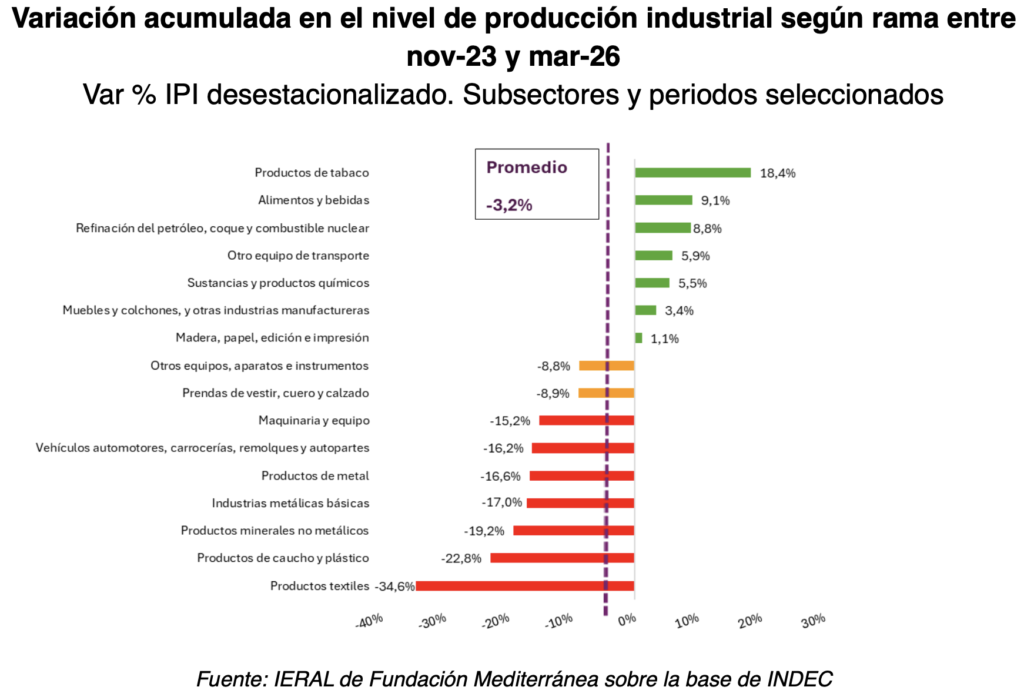

Si se observan en detalle los sectores que conforman la industria, en el mes de marzo fueron 13 sectores los que registraron aumentos intermensuales, mientras solo 3 cayeron con respecto al mes anterior, reflejando un aumento casi generalizado del sector industrial. Los mejores indicadores los evidenciaron las ramas: equipos de transporte, metales básicos y vehículos automotores.

Con la mejoría de marzo, se registra que casi la mitad de las 16 ramas industriales principales están en terreno positivo en su nivel de recuperación desde noviembre 2023: productos de tabaco (+18,4%), producción de alimentos y bebidas (+9,1%), refinación de petróleo y derivados (creció 8,8%), equipo de transporte (5,9%), Sustancias y productos químicos (+5,5%), muebles y colchones (3,4%), madera y papel (1,1%).

Siguen teniendo contracción acumulada significativa los siguientes sectores: productos textiles (-34,6%), productos de caucho y plástico (-22,8%), productos minerales no metálicos (-19,2%), industrias metálicas básicas (-17,0%), productos de metal (-16,6%), vehículos automotores (-16,2%), maquinaria y equipo (-15,2%).

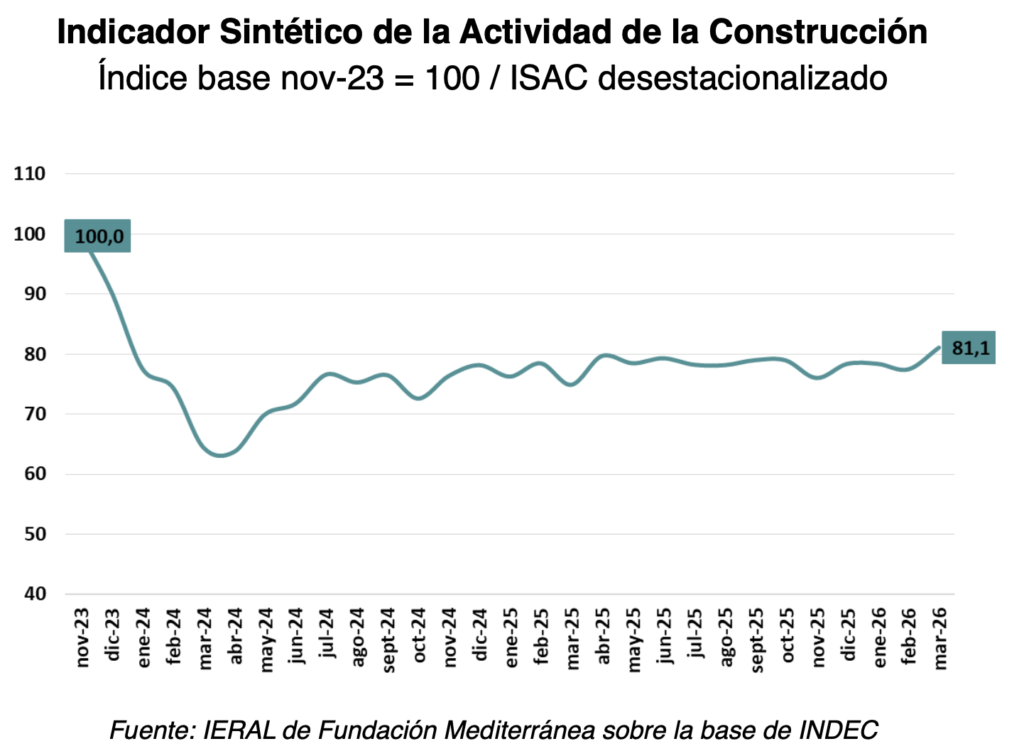

Si se examina en detalle el caso de la construcción, se trata del otro importante sector de la economía que acumula rezago en su nivel de actividad. Después de la importante caída a principios del gobierno (solo superada por la caída observada durante la pandemia) el sector ha reflejado un claro estancamiento en bajos niveles de actividad. Tanto la actividad vinculada a obra pública como la asociada a obras privadas se vio resentida en el nuevo contexto macroeconómico.

De acuerdo con el Indicador Sintético de la actividad de la Construcción (ISAC) acumula una caída del 18,9% desde noviembre 2023. La caída es mayor que la que reporta el EMAE Construcción debido a diferencias metodológicas, ya que ISAC refleja más la caída en el consumo de insumos, mientras que el EMAE contiene información acerca del valor agregado generado.

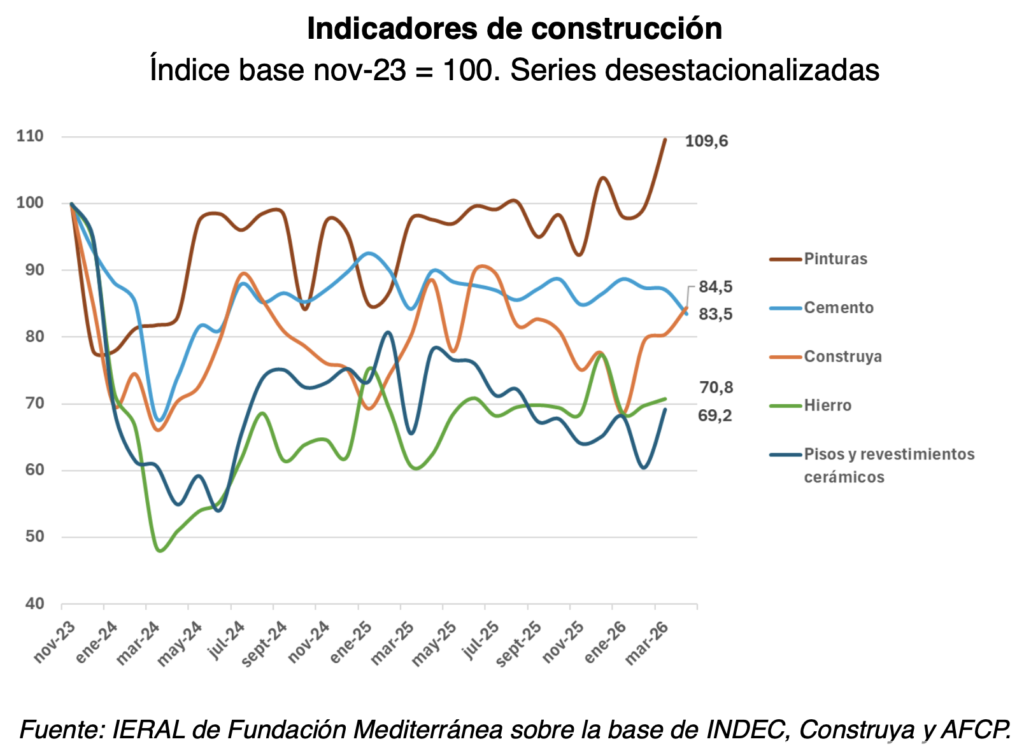

Si se examinan indicadores de demanda de algunos insumos típicos e indicadores alternativos como el índice Construya, se puede verificar también una enorme volatilidad y heterogeneidad.

Mientras la demanda de hierro para construcción y la de pisos y revestimientos se ubica en torno a 29% y 31% de caída respecto de noviembre de 2023, la demanda de cemento y el índice construya reflejan una merma entre 15,5% y 16,5%, característicos de la obra nueva pesada, y también hay insumos cuya demanda se ha incrementado en el mismo periodo, como la de pinturas (+9,6%), más característico de las refacciones y el mantenimiento.

Estos indicadores dan cuenta de un proceso de reacomodamiento profundo del sector construcción que aún está en desarrollo. Se verifican costos en dólares crecientes y una amplia oferta de inmuebles en el mercado de reventa, aspectos que limitan la expansión generalizada del sector en nuevos proyectos privados, aunque se evidencian desarrollos significativos en zonas que están en crecimiento. La merma en el nivel de obra pública desde que inició la gestión económica actual también incide en la falta de dinamismo del sector.

Como corolario, aunque el aumento de la actividad económica general de marzo brinda algo de optimismo, la alta volatilidad observada realza las dudas sobre la posibilidad de un ciclo de crecimiento sostenido.

Entre los drivers favorables para el crecimiento se cuentan: excelente desempeño exportador, avance de inversiones comprometidas en RIGI (aún con impacto acotado), disminución del costo del crédito.

Entre los desfavorables: salarios cada vez más altos en dólares pero al mismo tiempo cayendo en capacidad adquisitiva a los fines del consumo interno, que permanece débil o inclinado por bienes y servicios producidos en el exterior, y a esto se suma la persistencia de problemas de competitividad estructurales que afectan en mayor medida sectores económicos que son fuertes empleadores de mano de obra.

La economía está siendo dinamizada de manera selectiva y heterogénea, hay señales claras de reconfiguración sectorial que pueden verse acentuadas por las políticas de estímulo sectorial.

El escenario actual combina recuperación macroeconómica con un proceso de transición productiva aún incompleto, en el que conviven sectores dinámicos y otros con dificultades persistentes para adaptarse al nuevo contexto económico. La sostenibilidad del crecimiento dependerá, en buena medida, de la capacidad de ampliar los motores de expansión hacia actividades con mayor generación de empleo y encadenamientos productivos