Mejoras en la tasa de inversión y en la productividad, apenas en el comienzo

Se destacaba más arriba que, en parte por las reformas que se han puesto en marcha y también por la irrupción de la geopolítica y una transición energética que no se detiene, hay grandes inversiones que comienzan a materializarse, canalizadas a través del RIGI.

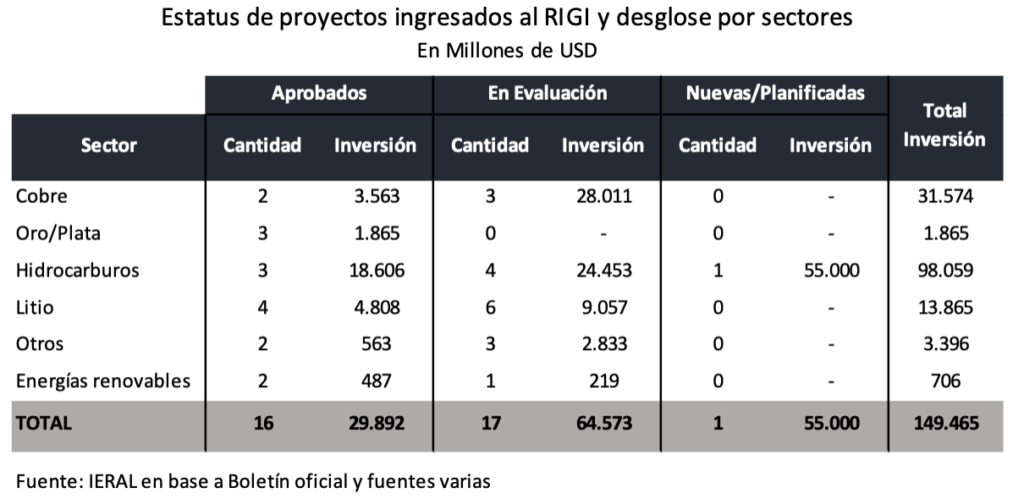

Sin embargo, el impacto de esta nueva dinámica todavía es limitado en los grandes números de la macro. Los proyectos aprobados dentro del RIGI suman 29,9 mil millones de dólares (4,3 % del PIB), pero los desembolsos de las compañías ocurren secuencialmente. Hay una “segunda tanda”, con presentaciones que se encuentran en proceso de evaluación, que suman 64,6 mil millones de dólares a aplicarse también en un horizonte de varios años que, encadenada con los proyectos en ejecución, consolidará el cambio del perfil productivo del país, no sólo en el plano sectorial sino también regional: a las provincias en las que el fenómeno es perceptible, se agregarán otras tantas, y el arco se extenderá desde Neuquén/Río Negro hasta Salta y Jujuy, pasando por Mendoza, San Juan y Catamarca. Un fenómeno que tendrá profundas implicancias políticas, por el peso de los representantes de esas provincias en el Congreso.

Cuando en 2024 se discutían pros y contras del RIGI, sin desconocer lo controvertible de los “regímenes especiales”, en distintos artículos de IERAL se distinguió este mecanismo del utilizado en experiencias como la de Tierra del Fuego y San Luis. Aquellos regímenes de promoción fueron diseñados bajo una lógica mercado-internista y sin ningún compromiso con la competitividad. En cambio, los incentivos derivados del RIGI tienen que ver con el sesgo exportador de los proyectos (para los que se prevé una gradual “libre disponibilidad de divisas”) y el alivio/certidumbre fiscal involucra el impuesto a las ganancias y las retenciones, no al IVA y/o impuestos internos, como fuera el caso de los anteriores.

Vale decir, los incentivos a la inversión contemplados en el RIGI son consistentes con el objetivo de una mayor integración de las actividades locales en las cadenas globales de valor, más allá del clima favorable a los negocios que podría significar la estabilización de la macro. Y esto no es menor tras una estanflación de 12 años, asociada a un ritmo vegetativo de la inversión en máquinas y equipos.

Por ende, debería pasar a ser agenda de la política pública la convergencia gradual, para todas las nuevas inversiones, de las reglas de juego establecidas bajo el RIGI. No es lo que ocurre todavía, habiéndose presentado el “Súper-RIGI”, mientras las PYMES que buscan reconvertirse disponen de muy pocos instrumentos de política pública para lograr su cometido, careciendo de “paraguas” frente al sesgo antiexportador y antiinversiones de diversas iniciativas fiscales y regulatorias de un número no menor de provincias y municipios. Como se verá más abajo, incorporar a las Pymes en la tarea de reconversión productiva es clave para evitar riesgos de “dualidad” en la conformación del entramado productivo.

Vaca Muerta, promesas que comienzan a transformarse en realidad

Las guerras de Ucrania y Medio Oriente se han conjugado para activar diversos proyectos en el país vinculados a minería e hidrocarburos. Ya no se trata de escenarios dibujados en la planilla Excel. En ese sentido, el 2026 está fungiendo como un año bisagra: las exportaciones originadas en minería e hidrocarburos estarán capturando en 2026 el 23 % de las ventas de Argentina al exterior (con un total que apunta a 102,0 mil millones de dólares), fenómeno que también tendrá impacto fiscal por el canal de las retenciones y de las regalías, por el momento concentradas en pocas provincias, y efecto multiplicador “aguas arriba” de los núcleos productivos.

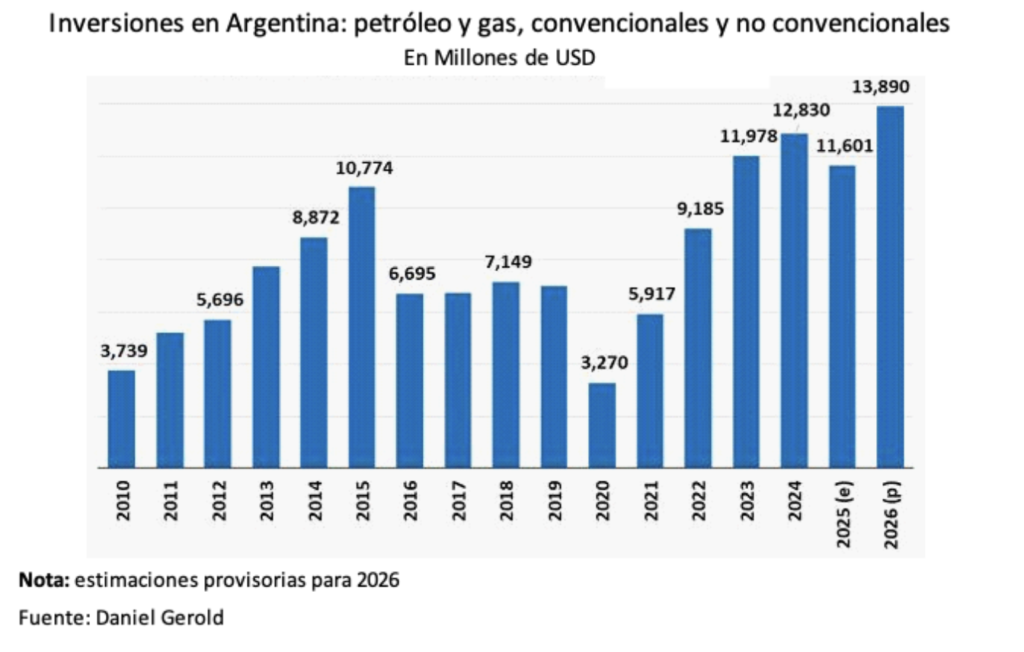

El sector más adelantado en esta nueva dinámica es el de hidrocarburos, de la mano de Vaca Muerta, con inversiones estimadas en 13,9 mil millones de dólares para 2026 en convencionales y no convencionales, de acuerdo a los cálculos preliminares del especialista Daniel Gerold. Esa cifra implica un incremento de inversiones vinculadas a gas y petróleo del 20,0 % en relación a 2025 (dólares corrientes), siendo que el “sesgo importador” de los nuevos emprendimientos es limitado, involucrando a una gama amplia de proveedores locales de bienes y servicios.

A nivel macro, de todos modos, la cuestión recién empieza. En el último staff report del FMI se estima que la tasa de inversión en 2026 se ubicará en torno a 16,6 % del PIB (con una revisión a la baja desde el 17,8 % previsto anteriormente) siendo que, en régimen, la economía argentina necesita llegar a una tasa de inversión del orden del 20,0 % del PIB para aspirar a crecer a un ritmo modesto de entre el 3,0 y el 3,5 % anual acumulativo. Para financiar ese incremento en la tasa de inversión, a su vez, se requiere de más ahorro local y más inversión extranjera directa, una combinación que sólo podrá lograrse habiendo recuperado los equilibrios macro internos y externos de modo sostenible, y con estabilidad en las reglas de juego por un período prolongado.

Para hacer sustentable en términos políticos las reformas económicas, se requiere que, al cabo de cierto tiempo, éstas se expresen en mejoras palpables en términos de empleos e ingresos de las familias. Y para que estos logros sean sustentables, necesitan apoyarse en avances recurrentes de productividad. Sin ese requisito, serán espurios los intentos de satisfacer las demandas de la población por mejoras de calidad de vida.

La reforma laboral, que comienza a implementarse, mejora las opciones para avanzar en este terreno, y las condiciones actuales del sector externo facilitan las decisiones de las empresas en términos de incorporar máquinas, equipos y tecnología a sus procesos productivos. Hay que ver hasta qué punto la rentabilidad esperada incentiva nuevas inversiones, teniendo en cuenta que esos cálculos deben hacer en el contexto de una economía cada vez más integrada al mundo y, por ende, teniendo en cuenta el set de precios relativos a escala global.

Focalizando en productividad, la primera correa de transmisión para mejoras continuas en este plano es el traspaso de empleos desde actividades con baja productividad hacia segmentos de mayor valor agregado por puesto de trabajo. El escenario descripto en el marco del RIGI anticipa la existencia de polos de atracción que den sustento a esas migraciones, aunque en magnitud limitada.

No puede prescindirse de las otras dos grandes vertientes de mejoras de productividad. Por un lado, todo lo que comprende el entorno, “tranqueras afuera” de la empresa, incluida la logística y la capacitación de los recursos humanos; por el otro, la reconversión al interior de cada sector relevante de la economía. Por eso la importancia de un RIGI que contemple a las Pymes. Más con lo ocurrido en las últimas dos décadas en la Argentina, cuando la introducción de los cepos al cambio y al comercio exterior y el creciente peso improductivo del sector público, seguramente han acentuado las diferencias sectoriales de productividad, entre aquellos pocos rubros que pudieron sostener su presencia en el mercado mundial ( no sólo agroindustria) y el gran resto, complicado por la falta de escala de producción, la informalidad, la rigidez laboral en el segmento formal, la brecha cambiaria y el peso de los impuestos distorsivos.

Ya se ha advertido en estos informes que países como México, muy exitosos en cuanto a introducir sesgo exportador a su economía, no han logrado crecimiento sostenido. La brecha de productividad entre sectores y lo limitado del traspaso de empleos desde los segmentos menos productivos a los de mayor valor agregado está evidentemente detrás de fenómenos como el mexicano. El tema de los enclaves exportadores que generan muy poco efecto multiplicador al interior de la economía del país tiene que ver con la falta de incentivos que “propicien la creación y la difusión de la tecnología”, como aconseja el premio Nobel Paul Romer. De lo contrario, la elevada ponderación de las exportaciones en el PIB convive con una baja integración doméstica de sus actividades productivas, con Pymes en general caracterizadas por su baja productividad y alta informalidad.

Por supuesto que entre las dificultades para consolidar el entramado productivo interno ha cobrado relieve en las últimas dos décadas la irrupción de China y de un numeroso grupo de países satélites, lo que obliga a las empresas a buscar con lupa los nichos en los cuales pueden hacer frente a esa competencia.

En esencia, se trata de lograr costos unitarios del trabajo descendentes sin sacrificar mejoras de salarios reales asociadas a la mayor productividad. Fácil decirlo….

Jorge Vasconcelos

Coordinador General de Revista Novedades.