Entrando en tiempo de descuento, en la búsqueda del punto de inflexión del nivel de actividad

De no haber sorpresas de último momento, el conflicto en Medio Oriente estaría entrando en una nueva etapa, con las armas todavía en vigilia, pero con la posibilidad cierta de la reapertura del estrecho de Ormuz y una gradual normalización de los abastecimientos energéticos. El riesgo de “estanflación” global se aleja si este escenario se concreta, de la mano del descenso de la tasa de interés de los bonos estadounidenses a 10 años, que pasó de 4,67 % a 4,47 % en las últimas dos semanas. Para un país como la Argentina, que todavía no ha logrado completar el programa financiero de 2027, el descenso de la tasa de interés de referencia oxigena las expectativas en el corto plazo, al tiempo que, para el mediano y largo plazo, se tiende a corroborar la posibilidad de una inserción más activa de la Argentina en un planeta en reconfiguración. Con la geopolítica reescribiendo las reglas de juego que predominaron desde el fin de la segunda guerra mundial; países desarrollados como los europeos y Japón buscando diversificar comercio y fuentes de abastecimiento energéticas (gas, en primer lugar), y nuevos sectores dinámicos dependientes de generación y distribución de kw al menor costo, caso de la Inteligencia Artificial.

Aunque la distensión sea duradera en Medio Oriente (a confirmar), las secuelas de las guerras de Ucrania y del Golfo Pérsico no se habrán de borrar, en un contexto en el que China y Estados Unidos se están ocupando en subrayar su papel de “primus inter pares”.

Por citar un par de indicadores, la suba del 19,0 % del Merval en dólares en las últimas dos semanas, compara con una caída de 2,5 % de la bolsa brasileña, mientras el riesgo país local perforaba el piso de los 500 puntos. Los activos argentinos se posicionan para recoger fracciones de los “dividendos de la paz”, en la medida en que el nuevo escenario se traduce en menores tasas de interés globales (por cierta descompresión de riesgos inflacionarios), en línea con un precio del petróleo que se aleja gradualmente de los picos de semanas previas.

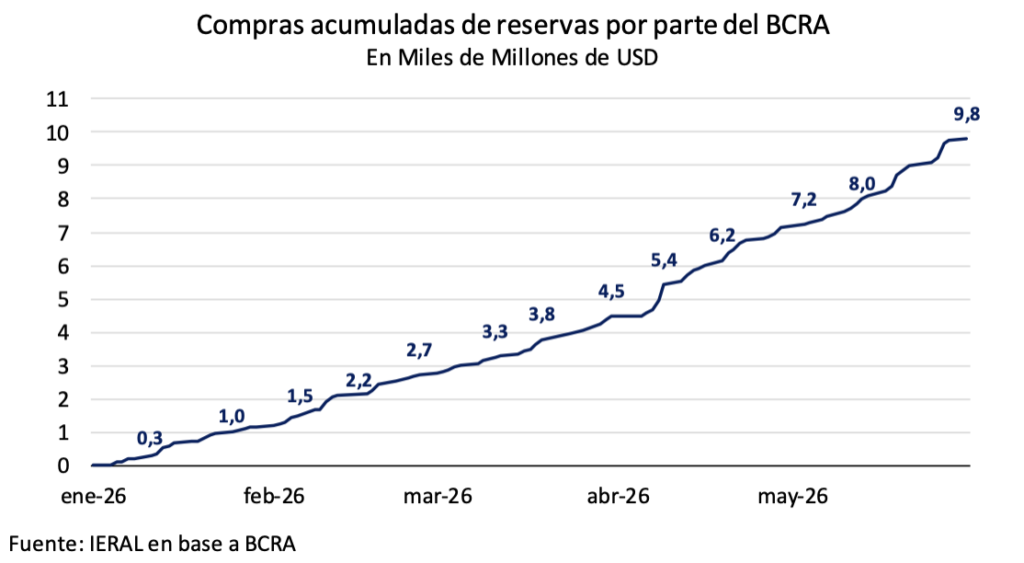

Se trata de un nuevo escenario, con algo menos de incertidumbre en el plano financiero, quedando en pie en el plano local la fuerte dinámica exportadora y la emergencia de proyectos de inversión más ambiciosos, buscando encuadrarse en la promoción del RIGI, y la constatación de que los casi 10 mil millones de dólares comprados por el Banco Central en lo que va del año sí tienen influencia en la evolución de la prima de riesgo país. Sin que haya todavía señales de punto de inflexión en el comportamiento de la demanda de bienes y servicios en el mercado interno, la combinación de factores reseñados debería facilitar nuevos pasos en la armonización del trilema de reservas, inflación y actividad: bajas adicionales de riesgo país (¡¡no olvidar la experiencia de Ecuador!!) podrían consolidar el rumbo de desinflación, después del pico de marzo, y poner gradualmente en marcha el circuito del crédito.

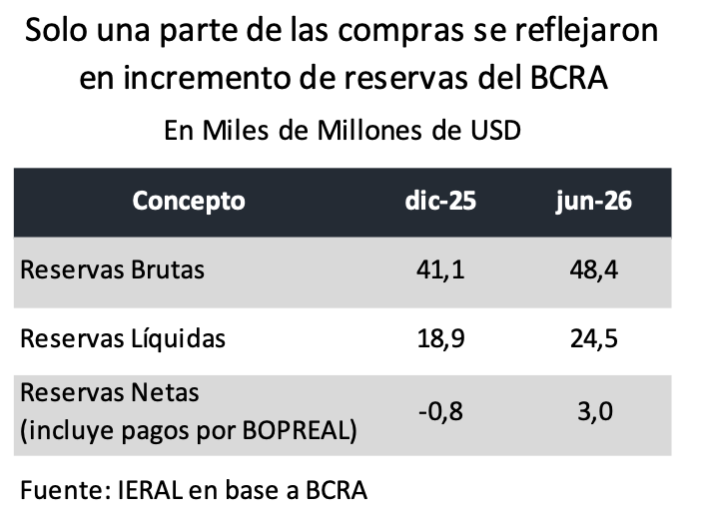

No todas las compras de dólares por parte del Central se han traducido en incremento de reservas, ni tampoco los pesos inyectados a la economía por esas operaciones han permanecido demasiado tiempo en el circuito. Son dos limitaciones relevantes de la impactante secuencia de adquisiciones netas de los cinco primeros meses del año, totalizando 9,8 mil millones.

Por un lado, el Tesoro debe seguir recurriendo a la “caja” para cumplir con los compromisos externos, dado el escaso “roll over” de los vencimientos.

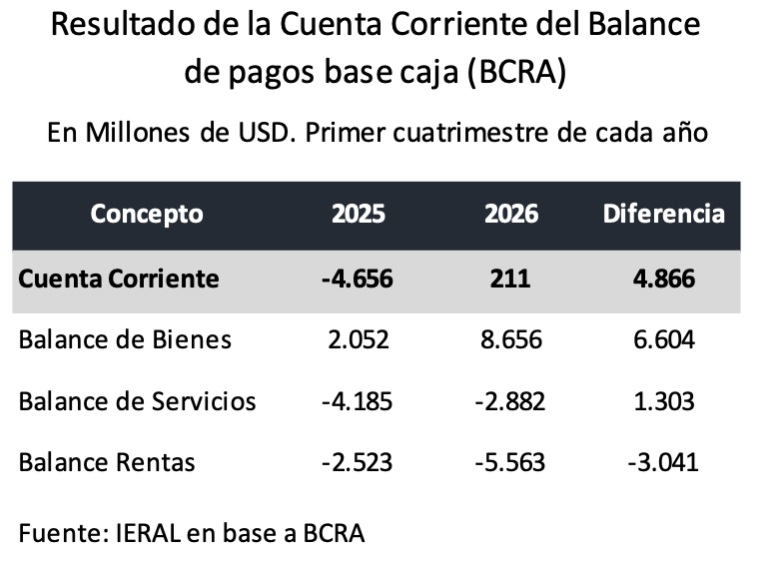

Por otro lado, las sostenidas compras de dólares por parte del Central no han respondido a un aumento de la demanda de pesos, sino más bien a una abundante oferta de moneda extranjera, como se analizara en Novedades del 5 de mayo pasado. Desde noviembre pasado, ha habido una significativa colocación de deuda en dólares por parte de empresas líderes, varias provincias se han sumado y también se está incrementando el stock de crédito de “argendólares” en el sistema financiero local. Esto se complementa con la reversión verificada en la cuenta corriente del balance de pagos (base caja), que pasó de un déficit de 4,7 mil millones de dólares en el primer cuatrimestre de 2025 a un superávit de 211 millones en igual período de 2026. A propósito de los determinantes de este fenómeno, ver el artículo “La exportabilidad de los sectores dinámicos reconfigura el cuadro externo”

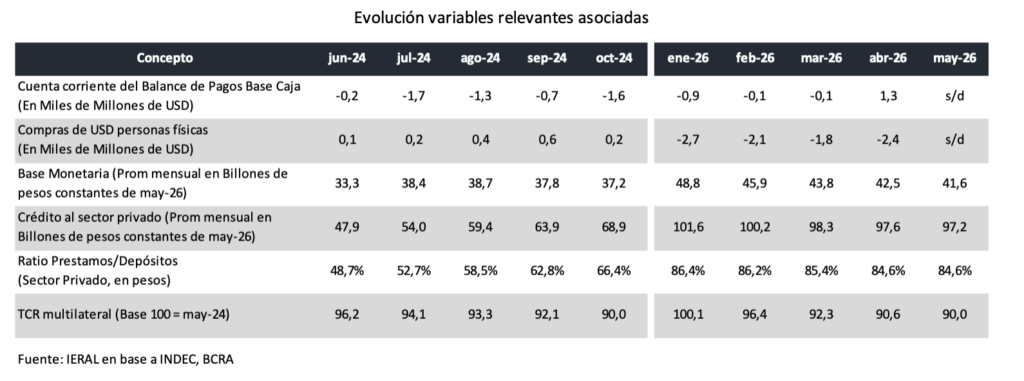

Aun con la importancia que tienen los guarismos reseñados, subsiste un “eslabón débil” en la conexión entre la búsqueda simultánea del equilibrio interno y externo de la economía. Se trata de la mencionada falta de reacción de la demanda de dinero. En lo que va del año, la base monetaria se ha contraído en términos reales en un guarismo de dos dígitos, un fenómeno que está llevando a la revisión de las proyecciones para 2026 de este tipo de variables clave. En el reciente “staff report” del FMI, se corrigió a la baja de modo significativo la expectativa de monetización de la economía: el anterior informe del Fondo preveía que el ratio Base Monetaria/PBI pasara de 4,6 % en el cuarto trimestre de 2025 a 6,6 % en igual período de 2026, pero ahora los técnicos del FMI esperan que ese guarismo se ubique en 4,7 % del PIB, prácticamente sin cambios respecto a 2025.

Y, sin aumento de la demanda de dinero, es posible que el Banco Central siga esterilizando (sacando de circulación) los pesos emitidos por la compra de dólares, para no correr riesgos en el frente del control de la inflación. Pero, si se adoptara esa política, se quitaría combustible a la (necesaria) expansión del crédito al sector privado, y armonizar el “trilema” se haría cuesta arriba.

La conexión entre aumento de la demanda de dinero, expansión del crédito y aceleración del nivel de actividad se pudo percibir en forma nítida en el segundo semestre de 2024:

- En los cinco meses transcurridos entre junio y octubre de 2024, la base monetaria se incrementó en términos reales un 12,0 % y el crédito al sector privado lo hizo nada menos que un 44,0 %;

- En ese período, el ratio préstamos/depósitos pasó de 48,7 % a 66,4 %, y el nivel de actividad se expandió a una tasa anualizada de dos dígitos.

En cambio, en lo que va de 2026, el nivel de actividad sigue tomando la forma de un “zig-zag”, la base monetaria se contrajo, como se describió más arriba, y el stock de crédito al sector privado se achicó un 4,4 %.

De cara al segundo semestre, el panorama de la primera mitad del año podría cambiar, porque la expansión de la producción exportable no aporta sólo dólares a la balanza comercial, tiene efectos directos e indirectos sobre una gama no menor de sectores vinculados. Además, en el plano financiero, han transcurrido más de tres meses con tasas de interés de cortísimo plazo que se ubican por debajo de la inflación. Cierto es, de todos modos, que los elevados ratios de morosidad tienden a obturar las arterias del crédito, con últimos datos a abril que marcan un elevado 7,3 % de mora (en promedio), desagregado en 12,0 % para el caso de las familias y de 3,3 % para las empresas.

Dada la conexión entre demanda de dinero, expansión del crédito y del nivel de actividad, es clave que, acercándonos a la mitad del año, comience a recuperarse la confianza en el peso, de modo de poder navegar con los menores contratiempos posibles la transición: el crítico el período en el que cede la abundancia estacional de oferta de dólares y comienzan los primeros “ruidos” del próximo ciclo electoral.

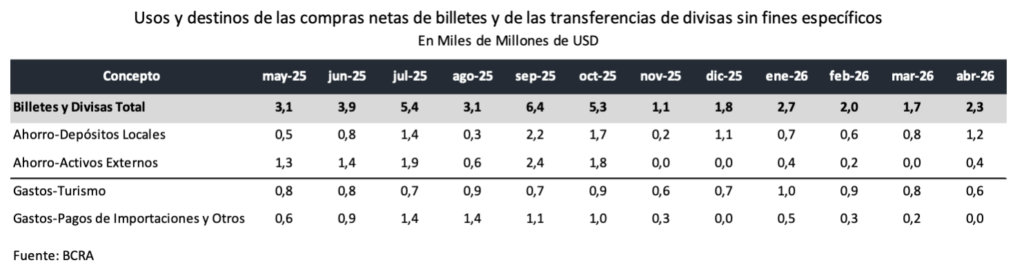

El “eslabón débil” entre el frente interno y el externo es la demanda de divisas por parte de personas físicas que, cuando tiene por destino “el colchón”, pasa a ser un lastre tanto para la reconstitución de las reservas externas del Banco Central como para la recuperación del nivel de actividad. Al respecto, considerando que la variable relevante es la diferencia entre compras de divisas y lo que los individuos dejan depositado en los bancos, se tiene que en los primeros cinco meses de 2026 (mayo estimado), los dólares derivados al “colchón” suman un promedio mensual de 1,2 mil millones de dólares, que contrasta con el bimestre noviembre-diciembre (tras el resultado de las legislativas), cuando ese guarismo fue de 800 millones de dólares/mes. Como se cuantificara en anteriores informes, cada 500 millones de dólares que aumenta la fuga hacia el colchón, se está sustrayendo de la demanda agregada el equivalente al 2,4 % de la masa salarial del mes, que incluye las remuneraciones de formales e informales, privados y estatales, jubilaciones y planes sociales.

Jorge Vasconcelos

Coordinador General de Revista Novedades.