El problema de Brasil; estar incubando una crisis fiscal asintomática

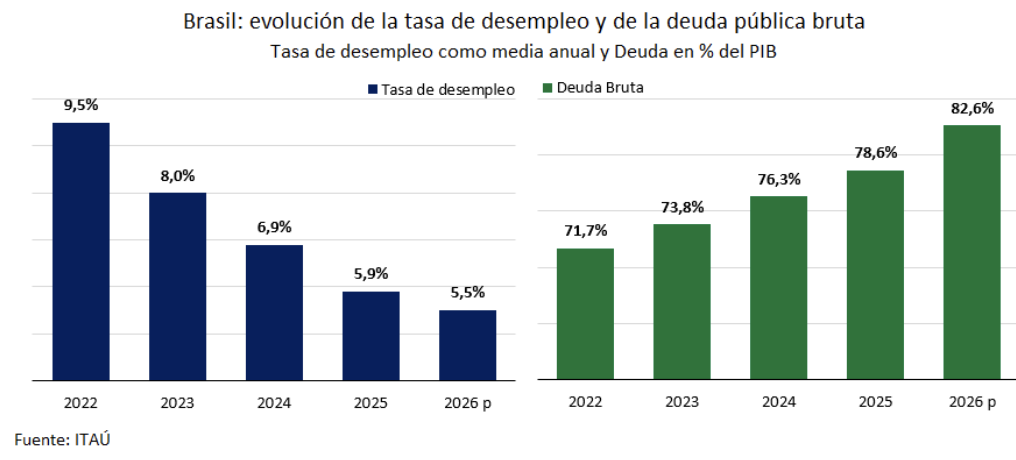

Brasil hizo profundas reformas diez años atrás, en el plano laboral y de control del gasto público, que explican buena parte de la diferencia que, desde entonces, le sacó a la Argentina en términos de crecimiento y empleos. Sin embargo, en el presente, Brasil enfrenta desafíos que requieren una segunda ronda de cambios estructurales, análogos a los de aquellos años, pero las condiciones políticas son muy distintas. Las reformas efectuadas bajo la presidencia de Temer (2016/18) pudieron llevarse a cabo tras la crisis económica explícita con la que se despidió el gobierno de Dilma (caída de 5,2 % del PIB en los últimos doce meses de su gestión). En cambio, en el tercer mandato de Lula (asumió el 1ro de enero de 2023), la tasa de desempleo bajó de 9,5 % a 5,5 %, pero simultáneamente la deuda pública (medida en términos brutos) pasó de 71,0 a casi 83,0 % del PIB. La tendencia ascendente de los pasivos estatales surge de la combinación de un gasto público que viene creciendo en términos reales al 5,1 % anual acumulativo desde 2022 y un costo financiero de la deuda equivalente a 8,0 puntos del PIB cada año.

Si el gobierno que asuma el 1ro de enero de 2027 no logra desindexar el gasto público y recuperar credibilidad fiscal, con el nivel actual de las tasas de interés, la deuda pública alcanzaría el equivalente a 105,0 % del PIB hacia 2030, una trayectoria que, en el camino, tendría efectos demoledores sobre los proyectos de inversión del sector privado.

El tema es que, al estar la tasa de desempleo en mínimos históricos, el problema macroeconómico de las super tasas de interés y del déficit fiscal, junto con sus consecuencias de mediano y largo plazo, no forma parte de las preocupaciones cotidianas. Corrupción, crimen y violencia, salud pública y educación son los temas que aparecen al tope de la agenda en las encuestas que se realizan, de cara a las elecciones presidenciales de octubre próximo.

La gestación de esta crisis, por su carácter “asintomático”, hace que Lula tenga posibilidades ciertas de un nuevo mandato pero, más importante que eso, implica que un eventual triunfo de un candidato opositor difícilmente venga acompañado de un nuevo parlamento dispuesto a romper el statu-quo. Y la mayoría de las reformas fiscales que se necesitan para frenar el espiral ascendente de la deuda requieren contar con 3/5 de votos en las cámaras del Congreso (por tratarse de PEC-Propuestas de Enmienda de la Constitución-).

La macroeconomía brasileña enfrenta un verdadero círculo vicioso, porque si persiste el statu-quo en las reglas por las que se indexan las principales partidas presupuestarias, el déficit primario del sector público podría pasar de 0,5 a 3,0 puntos del PIB en 10 años, de acuerdo a un reciente estudio del respetado Centro de Debate de Políticas Públicas (CDPP). Sin romper la inercia ascendente del gasto público, la falta de credibilidad fiscal impediría bajar las elevadísimas tasas de interés con las que se refinancia la deuda pública (por encima del 7,0 % anual en términos reales), y el déficit que computa la carga de intereses seguiría en el andarivel de los 8,5 puntos del PIB, en el que se ha instalado desde 2023.

Si bien Brasil conserva una razonable calificación crediticia, el grueso de la deuda pública está emitida en reales, y las reservas del Banco Central alcanzan a 360 mil millones de dólares, el deterioro ya lo sufre el sector privado: el riesgo corporativo (CEMBI) de las empresas domiciliadas en Brasil ya no se diferencia del de las compañías radicadas en la Argentina.

Hacer reformas en Brasil no es sencillo, porque la Constitución aprobada en 1988 impone diversos candados que complican el aggiornamiento de la legislación. Y esto se agrava por el hecho que la pirámide poblacional del vecino país muestra el agotamiento del “bono demográfico”: los últimos datos indican que las personas con 60 años o más ya representan el 15,6 % de la población, porcentaje que apunta a duplicarse en 30 años, cuando los jóvenes entre 15 y 24 años ponderan un 14,8 % en el total. Guarismos que también hacen urgente una reforma del sistema jubilatorio.

La ventana que se abrió 10 años atrás para fijar un techo al gasto público y hacer una profunda reforma laboral bajo el gobierno de Temer es muy difícil de explicar sin la crisis que llevó a la salida de Dilma del gobierno. En ese entonces, los problemas de empleo y de nivel de actividad estaban al tope de la agenda pública. Y los cambios estructurales introducidos produjeron resultados muy rápidos en términos de expectativas, abatiendo la tasa real de interés al 2,5 % anual hacia los años 2018 y 2019. Actualmente, ese guarismo (SELIC menos inflación) se ubica en el 9,6 % anual.

El desafío para los partidos políticos mayoritarios de Brasil es hacer las reformas necesarias para que la tasa real de interés pueda volver a los niveles del final de la gestión Temer, sin esperar que la crisis en gestación, por el momento asintomática, pase a ser explícita.

Ya se subrayó que el Congreso debería jugar un rol crucial a partir de principios de 2027, independientemente del presidente que resulte electo. Encauzar las cuentas fiscales tampoco es una tarea imposible, pero sólo puede lograrse a partir de políticas de estado. El requisito de 3/5 de los votos en ambas cámaras para aprobar los PEC (Propuestas de Enmienda de la Constitución) exige esa condición, y no son pocas las medidas relevantes que deben pasar por ese filtro: la desvinculación de las actualizaciones de los trabajadores activos (salario mínimo) de las del segmento pasivo, y remover la preasignación de porciones significativas de recaudación tributaria a favor de determinadas partidas presupuestarias, entre otras. La mejor focalización del gasto social y el recorte de subsidios y de los llamados “gastos tributarios” necesitan también ser parte de las reformas, siendo que son políticamente sensibles.

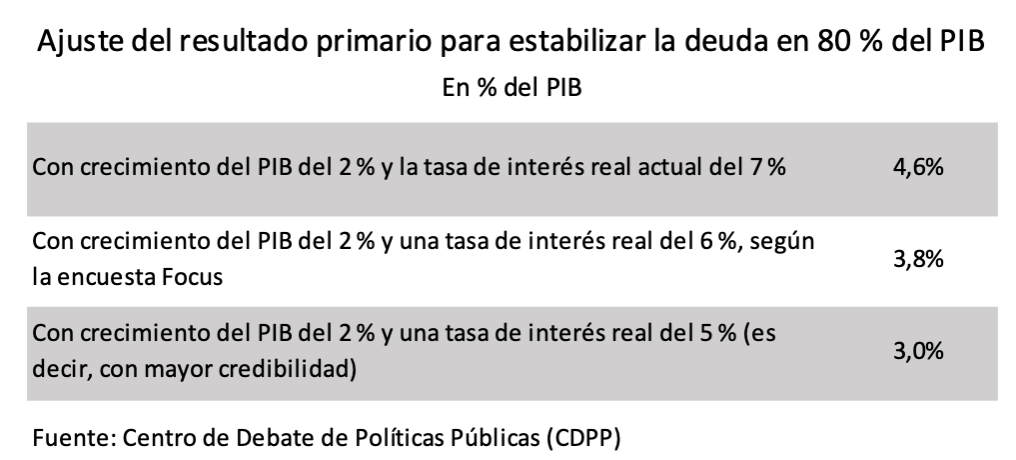

De ese modo se podría completar un ajuste que, progresivamente, lleve el resultado primario del déficit actual de 0,5 puntos del PIB a un superávit en torno a los 3,0 puntos del PIB. Con esa trayectoria de las cuentas fiscales, Brasil podría aspirar a una baja significativa de la tasa real de interés a la que se refinancian los vencimientos de los pasivos estatales, un combo que podría estabilizar la deuda pública en torno a 80,0 % del PIB de cara al decenio venidero, de acuerdo a estimaciones del CDPP.

Anticiparse al fenómeno por el cual una crisis asintomática pasa a ser explícita no es tema opcional, ya que, del lado real de la economía, los cimientos pueden comenzar a resquebrajarse: pese a que el PIB ha evolucionado al 3,0 % anual desde el año del COVID, la productividad laboral lo ha hecho a un ritmo de sólo el 0,3 % anual acumulativo. No habrá “milagro” de crecimiento que pueda resolver inercialmente los problemas fiscales porque, entre otras cosas, la elevada tasa real de interés desalienta la inversión en equipos y tecnología que puedan salir al rescate de la productividad.

Jorge Vasconcelos

Coordinador General de Revista Novedades.