A toda marcha: El BCRA consolida la compra de divisas y acelera la recuperación de las reservas netas

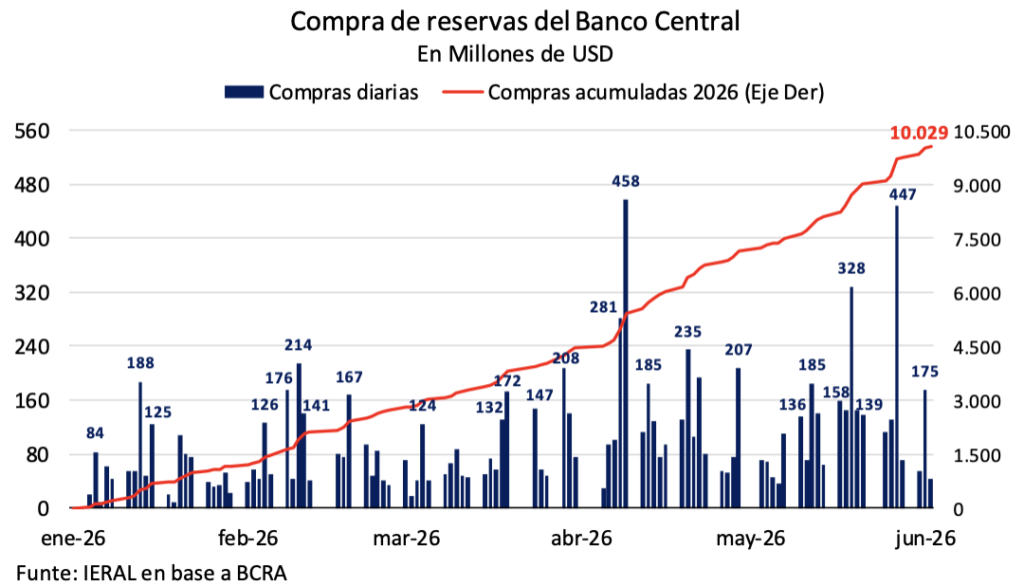

El rally comprador del Banco Central sigue imparable. Con compras que superaron los USD 2.870 millones entre mayo y los primeros días de junio (incluyendo ruedas con picos por encima de la zona de los USD 300 millones), la autoridad monetaria sigue superando sus propias proyecciones.

Desde el inicio del esquema de compras en 2026, el Banco Central absorbió cerca del 21% del volumen total operado en el mercado libre de cambios, cuatro veces la meta inicialmente estimada por el equipo económico, y ya acumula compras por poco más de USD 10.000 millones (a razón de un promedio diario de USD 100 millones). Así, con el primer hito de la hoja de ruta oficial formalmente cumplido, el Gobierno ya apunta hacia el segundo objetivo de compras fijado en USD 17.000 millones.

Los números son elocuentes: el BCRA encadena 100 ruedas consecutivas de compras, registrando la tercera racha más prolongada de la historia, solo superada por los ciclos de febrero-noviembre de 2004 (184 ruedas) y septiembre de 2006-mayo de 2007 (161 ruedas). No obstante, el balance adquiere mayor relevancia al evaluar los montos acumulados: bajo esta métrica, el ciclo actual escala al segundo puesto histórico, quedando únicamente por detrás del período 2006-2007 (cuando se adquirieron USD 11.100 millones).

¿De dónde salen estos dólares? Detrás de esta oferta de divisas subyace una combinación de factores comerciales y financieros. Por un lado, el flujo es alimentado por el excedente comercial externo. Por el otro, impacta con fuerza la venta de dólares provenientes de Obligaciones Negociables que continúan colocando el sector privado y las colocaciones de deuda de algunas provincias (desde las elecciones a la fecha, estas colocaciones rozan los USD 15.500 millones).

Todo indica que la magnitud y velocidad de este proceso responde a una decisión deliberada del equipo económico para priorizar el fortalecimiento de las reservas sobre otros objetivos de corto plazo. El hecho de que el BCRA esté llevando este ritmo de compra de divisas robustece la sostenibilidad del esquema cambiario (se refuerza la credibilidad de la banda) y “empuja” la economía hacia el equilibrio “bueno”. La estrategia cobra especial relevancia al ponderar dos factores de riesgo clave. El primero es la volatilidad latente de cara a las elecciones presidenciales de 2027. El segundo, el exigente cronograma de vencimientos en moneda dura ante el escaso rollover de los vencimientos.

Respecto a este último punto, el costo del endeudamiento en dólares (cercano al 9,5% anual) aún veda el acceso al crédito internacional voluntario. Si bien el riesgo país perforó la barrera de los 500 puntos básicos, el mercado global sigue con cautela la curva de los bonos del Tesoro de USA, ya que el panorama que enfrenta la FED siembra incertidumbre (el mercado ya descuenta más chances de subas que de bajas hacia el primer trimestre del año que viene). En este marco, aunque el equipo económico dejó bien claro que no tienen intenciones de emitir deuda Ley New York, una eventual suba de la tasa de interés en USA lleva a un rollover de deuda más costoso, escenario que no ayuda.

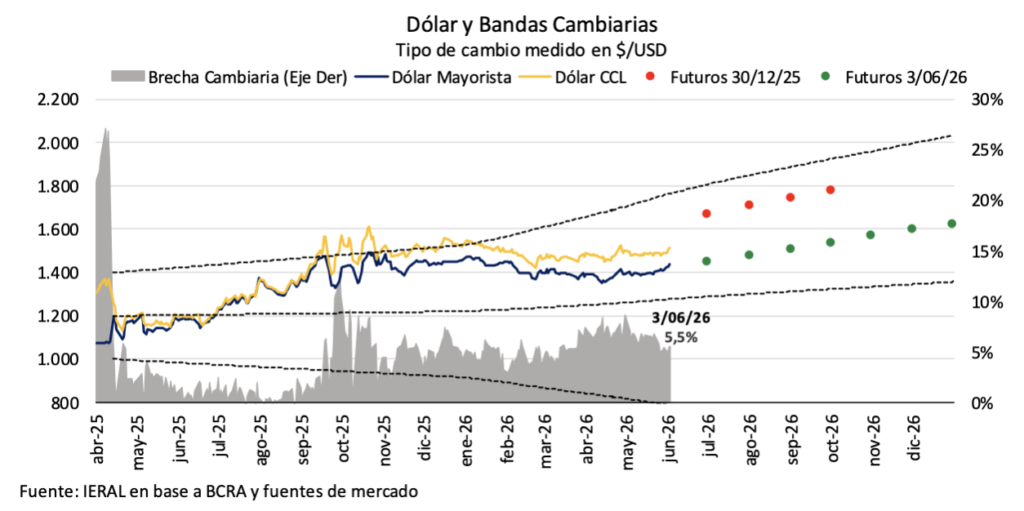

Volviendo al mercado local, el gráfico a continuación permite observar que el mercado cambiario transita un período de relativa estabilidad. El dólar oficial fluctúa en la zona de $1.400/$1.440, con un leve repunte luego del vencimiento del contrato DLR/MAY26 (contrato que llegó a representar el 66% del interés abierto total). En lo que va de junio, el spot acumula una suba del 2,2% y se sitúa un 18,5% por debajo del techo de la banda cambiaria.

Esta paz cambiaria se convalida también en el mercado de futuros de dólar, donde los últimos valores negociados se mantienen holgadamente por debajo del techo de la banda (con una brecha del 19,5%). Esto refleja una marcada compresión del 13,4% en comparación con las cotizaciones de fines del año pasado y se traduce en una sensible baja de las expectativas de depreciación, las cuales pasaron de un 30% anual al actual 26%.

Aunque se trate de un ejercicio teórico, discrepamos con las lecturas que sugieren que la ausencia de compras oficiales derivaría en un tipo de cambio nominal más bajo. Por el contrario, sin el rol comprador del BCRA, el stock de reservas netas exhibiría un desgaste sensiblemente mayor y esto hubiese exacerbado las dudas respecto al cumplimiento de las obligaciones del Tesoro y la potencial capacidad de respuesta del esquema ante un shock adverso. En última instancia, cabe preguntarse dónde se ubicaría la prima de riesgo soberano si la autoridad monetaria hubiera permanecido al margen del mercado de cambios y eso nos daría una idea aproximada si era esperable (o no) un menor tipo de cambio al actual.

La remonetización de la economía sigue siendo la principal asignatura pendiente. Tal como anticipamos en nuestro último informe monetario, la demanda de dinero no termina de aparecer, al menos por ahora; un diagnóstico que la autoridad monetaria convalidó semanas más tarde en su Informe de Política Monetaria (IPOM) de finales de mayo. Esta falta de reacción en la demanda de pesos representa el eslabón pendiente de un esquema que, en el plano cambiario, viene exhibiendo resultados mejores a los previstos.

Como consecuencia, la emisión de pesos asociada a la compra de divisas debió ser esterilizada. El Tesoro asumió el rol principal de absorción mediante la colocación de títulos en moneda local, un esfuerzo complementado por las operaciones de mercado abierto del Banco Central (vía Pases y compraventa en el mercado secundario). En suma, la compra de divisas se da contra deuda pública en pesos.

Detrás del Stock: Los Factores que Mueven las Reservas Brutas

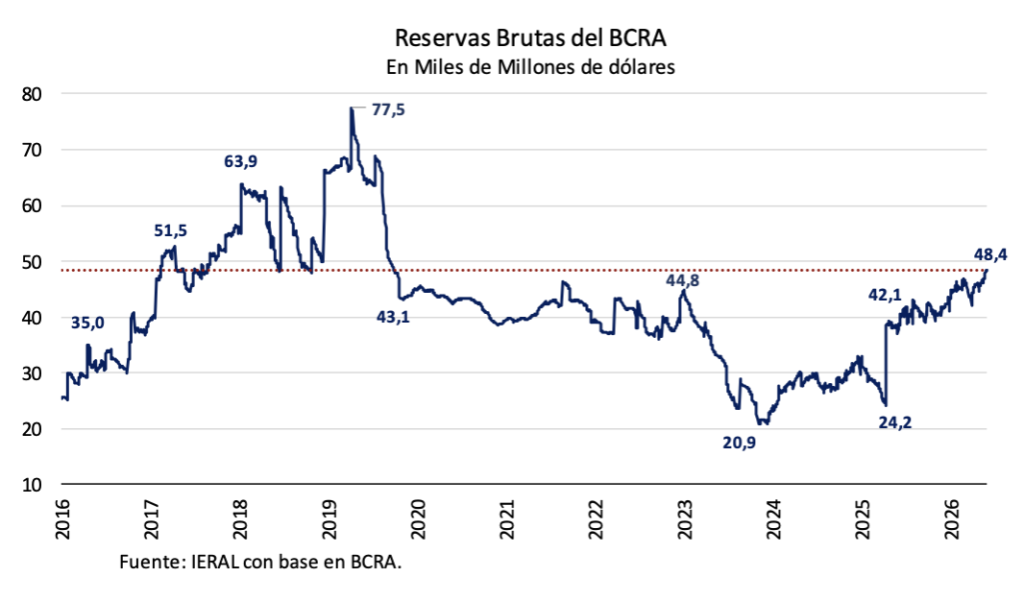

Al cierre de este informe, las reservas brutas del Banco Central alcanzan los USD 48.400 millones, consolidando su nivel más alto en casi siete años. Específicamente, este volumen representa la marca más elevada desde mediados de octubre de 2019.

Al cierre de este informe, las reservas brutas del Banco Central alcanzan los USD 48.400 millones, consolidando su nivel más alto en casi siete años. Específicamente, este volumen representa la marca más elevada desde mediados de octubre de 2019.

¿Existe espacio para que se recupere la demanda de pesos?

La consolidación de este nivel de reservas brutas no solo es producto de las compras de dólares que realiza el Central sino también a que el FMI aprobó la segunda revisión del acuerdo y habilitó un desembolso de USD 1.000 millones. El organismo reconoció que, aun cuando la acumulación de reservas netas fue el “talón de Aquiles” de la gestión al incumplirse la meta de diciembre de 2025, la mayoría de los criterios de desempeño sí se alcanzaron.

El Gobierno utilizó este desembolso para recomprar Letras Intransferibles (LI), una operación que mejora la calidad del activo del Banco Central al sustituir un instrumento denominado en dólares, pero completamente ilíquido, por un activo de idéntica denominación, pero de disponibilidad inmediata. Esta estrategia se contrapone con la compra de LI realizada previamente con pesos provenientes del giro de utilidades, la cual constituyó un mero asiento contable que al final del día no mejora la posición del BCRA.

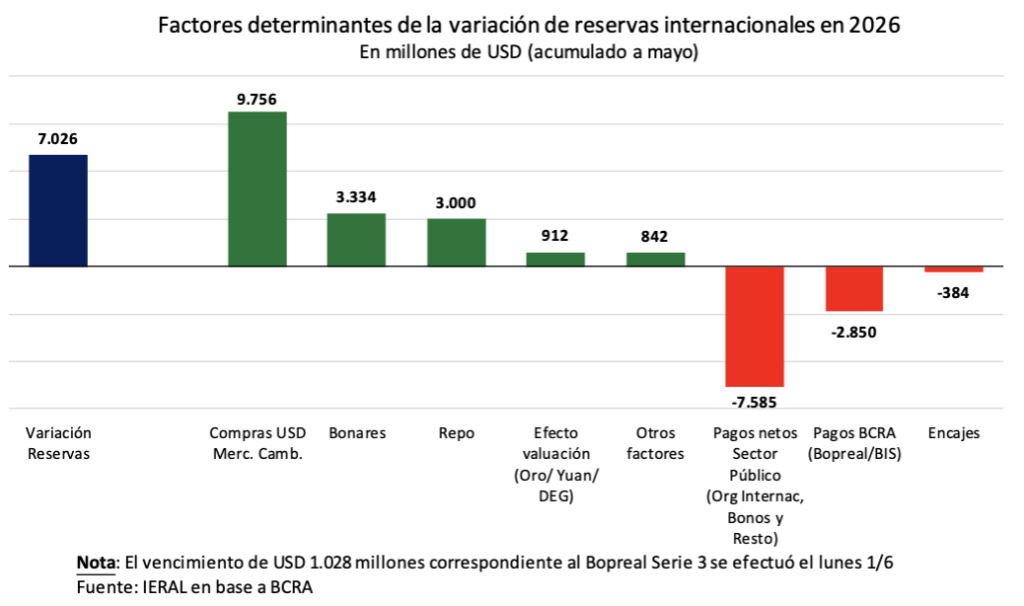

Centrándonos en los motores que explican la evolución de las reservas brutas, el balance entre el cierre de 2025 y finales de mayo (último dato disponible) arroja un incremento de USD 7.030 millones.

El principal factor de acumulación respondió a la performance de la autoridad monetaria en el MULC, donde las compras netas sumaron USD 9.760 millones durante los primeros cinco meses del año. A esto se sumaron las colocaciones de deuda en dólares del propio Tesoro por USD 3.330 millones y la concreción de un acuerdo de REPO por USD 3.000 millones el pasado 7 de enero (fondos adquiridos luego por el Tesoro para el pago de deuda soberana). El incremento se completó con el impacto positivo del efecto valuación (derivado de las fluctuaciones en el precio del oro y de las cotizaciones del yuan y los DEG frente al dólar) que sumó USD 912 y “otros factores” que sumó la friolera de USD 840 millones (hubo aumento de DEG en la cartera del BCRA).

Como se desprende del gráfico anterior, la acumulación de reservas internacionales estuvo condicionada por los pagos netos de deuda. En el lapso considerado, las reservas brutas absorbieron el impacto tanto de las cancelaciones del propio Banco Central vinculadas a BOPREAL y compromisos con el BIS (por USD 2.850 millones) como los giros del Tesoro a organismos internacionales y bonistas por USD 7.585 millones.

Respecto a este último punto, la dinámica es clara: a pesar de que el Tesoro colocó deuda local en dólares por USD 3.330 millones desde fines de febrero (Bonar 2027 ya llegó a su cupo de emisión), estos fondos resultaron insuficientes para cubrir sus compromisos en moneda extranjera. En consecuencia, debió recurrir a la compra directa de divisas al Central para cerrar su brecha financiera. Dentro de este esquema destaca la operación de mayo por USD 1.700 millones. Esto le permite al Tesoro consolidar depósitos en moneda extranjera por USD 2.930 millones, un colchón que ya cubre más de las dos terceras partes de los vencimientos de capital e intereses previstos para el próximo mes de julio.

En línea con nuestras advertencias previas, es necesario reiterar la importancia de que el Tesoro y el Banco Central mantengan separados sus flujos. La acumulación de reservas por parte de la autoridad monetaria debe operar como un “seguro de liquidez” destinado a amortiguar shocks internos o externos y mitigar la volatilidad cambiaria. En contraposición, la obtención de las divisas requeridas para cumplir con los compromisos de deuda soberana debe ser una responsabilidad exclusiva del Tesoro.

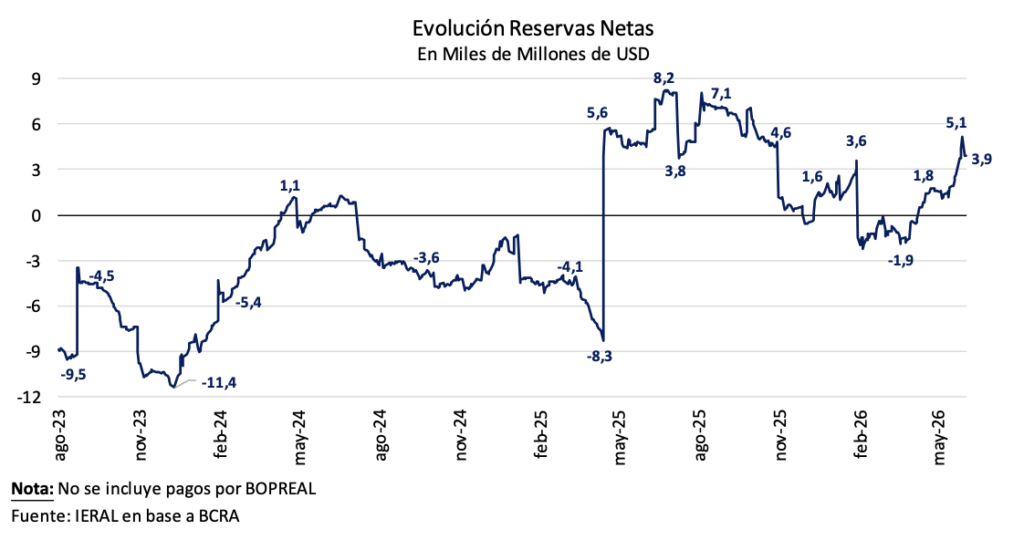

Ajustando el lente a las Reservas Netas

Mientras que las reservas brutas comprenden la totalidad de los activos externos de la autoridad monetaria, las Reservas Internacionales Netas (RIN) funcionan como una “prueba de acidez”, dado que surgen de restar a los activos en USD del Banco Central los pasivos con vencimiento residual inferior a un año (Swap chino, encajes en USD, obligaciones del BCRA con organismos internacionales y los REPOs).

Tal como definió el Central en el IPOM de enero pasado: “este neteo cobra relevancia si la disponibilidad de una parte relevante de las reservas brutas se le atribuye carácter parcial, contingente o de muy corto plazo debido a la naturaleza de los pasivos que las respaldan”.

A inicios de junio, nuestras estimaciones arrojan un saldo positivo de USD 3.950 millones para las RIN, nivel que se ajusta a USD 2.520 millones si se contemplan las obligaciones derivadas del BOPREAL a 12 meses vista.

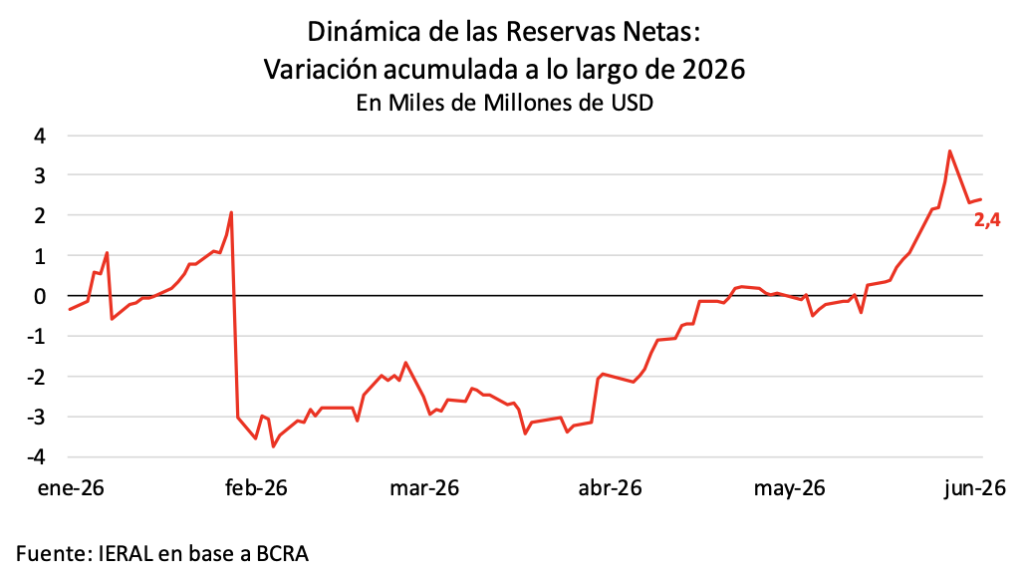

El siguiente gráfico ilustra la dinámica de acumulación de reservas a medida que el Banco Central adquiría divisas en el mercado de cambios durante 2026 (incluyendo las compras en bloque). Como se puede observar, las reservas netas registraron una mejora aproximada de USD 2.400 millones en lo que va del año, lo que significa que la autoridad monetaria logró capitalizar uno de cuatro dólares adquiridos.

Si bien la demanda de dinero no terminó de aparecer en el primer cuatrimestre, el Banco Central priorizó la acumulación de reservas bajo un esquema de prudencia monetaria coordinado con el Tesoro. No obstante, el desafío inmediato es avanzar hacia la plena autonomía del Central en la definición de la política monetaria. Existe un consenso académico robusto respecto a que la independencia de la autoridad monetaria respecto al Tesoro es determinante para anclar las expectativas inflacionarias.

Ante un ancla fiscal “bajo presión”, la política monetaria debe asumir un rol protagónico en la lucha contra la inflación de cara a los próximos meses. El esquema actual de agregados (monitoreo del M2 transaccional***) es aún rudimentario y sin una función de reacción explícita ante cambios en el mercado, lo que dificulta la previsibilidad. Finalmente, es vital que la política de comunicación cuente con mayor sobriedad: evitar el exceso de narrativa es fundamental para preservar la confianza social y la credibilidad del programa.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria