¿Efecto estacional o cambio de tendencia? Las razones detrás del salto del dólar

Durante cinco meses, la estabilidad del tipo de cambio permitió que el esquema de tasas de interés (negativas frente a la inflación, pero positivas en dólares) sostuviera el equilibrio financiero. Sin embargo, en las últimas semanas la divisa interrumpió su letargo en sintonía con la volatilidad global, marcando un quiebre respecto a la tendencia observada durante los primeros meses del año.

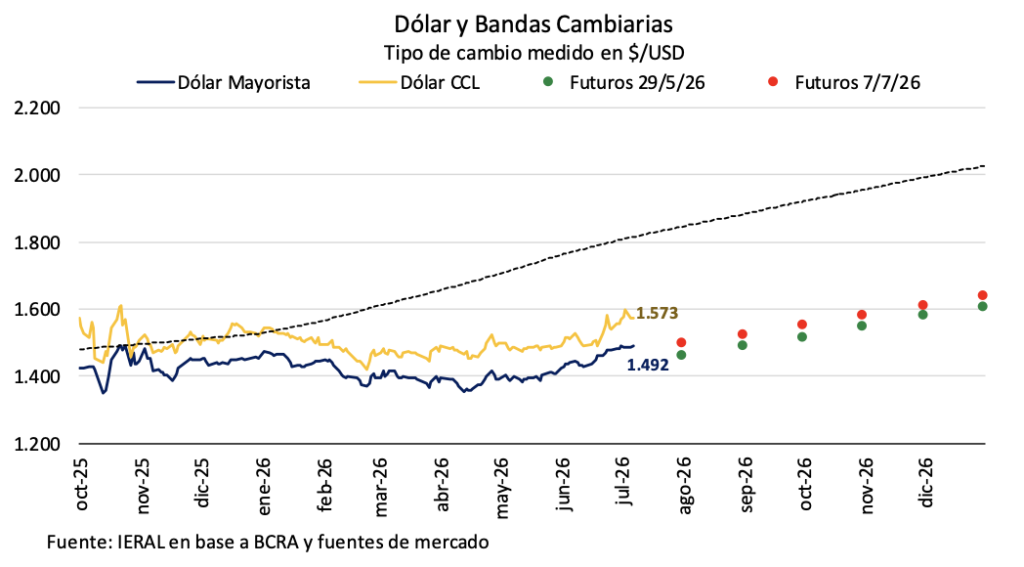

El tipo de cambio mayorista cerró la rueda de este martes en $1.492, lo que representa una suba del 5,8% desde fines de mayo y el avance más significativo desde el incremento del 5,6% registrado en octubre de 2025. En sintonía con esta dinámica, el dólar CCL se movió en la misma dirección hasta ubicarse en los $1.573, exhibiendo un progreso del 5,7% en el último mes y medio. Lejos de constituir un factor de alarma, la flexibilización del tipo de cambio opera como un amortiguador necesario frente a shocks externos. Además, pese a la aceleración del ritmo cambiario, la cotización mayorista todavía se mantiene un 18% por debajo del techo del esquema de bandas (fijado en $1.815). Dados los determinantes del movimiento que se analizan más adelante, no existen argumentos sólidos para conjeturar que el escenario actual anticipe un quiebre hacia una mayor inestabilidad en la segunda mitad del año.

Más allá de las fluctuaciones, la dinámica de acumulación de reservas no altera su tendencia. El Banco Central extendió su racha de compras en el mercado de cambios a 123 jornadas consecutivas, sosteniendo la intervención incluso en ruedas donde emitió señales de querer contener la suba del tipo de cambio. Si bien el ritmo ha mostrado una moderación, junio concluyó con un saldo comprador de USD 1.418 millones, en tanto que las primeras jornadas de julio ya aportan USD 256 millones. De este modo, el promedio diario para el bimestre junio/julio se situó en USD 64 millones, cifra inferior a los USD 100 millones diarios computados durante los primeros cinco meses del año. Pese a este menor dinamismo, la actual fase compradora acumula USD 11.430 millones en el año y se consolida como la más significativa de la historia, superando el récord previo de USD 11.100 millones establecido entre septiembre de 2006 y mayo de 2007 (161 ruedas consecutivas con saldo positivo).

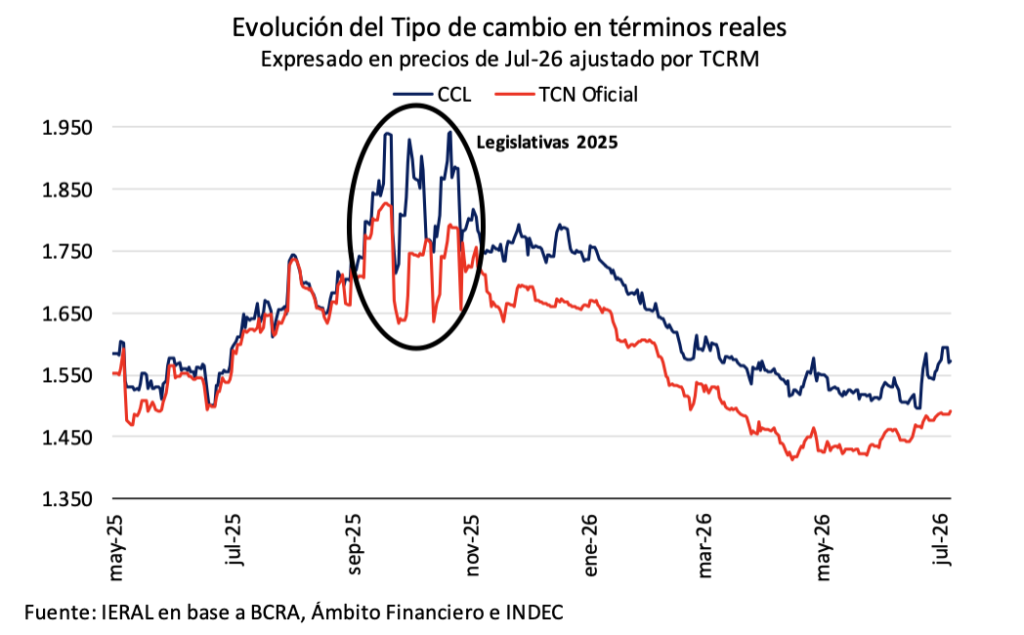

Más allá de la dinámica reciente, el foco no debería centrarse en si la cotización actual representa o no un récord en términos nominales; el termómetro adecuado exige analizar la variable en términos reales. Bajo esta premisa, la reciente corrección cambiaria dista de ser un factor de preocupación. Tal como se refleja en el gráfico a continuación, el tipo de cambio se ubica hoy en niveles equivalentes a los de marzo último. De todas formas, la tendencia de fondo se mantiene firme, dado que la moneda local aún exhibe un fortalecimiento en términos reales en comparación con los valores registrados a comienzos de año (10,3% por debajo).

Detrás del Salto: Los Factores que Impulsaron al dólar

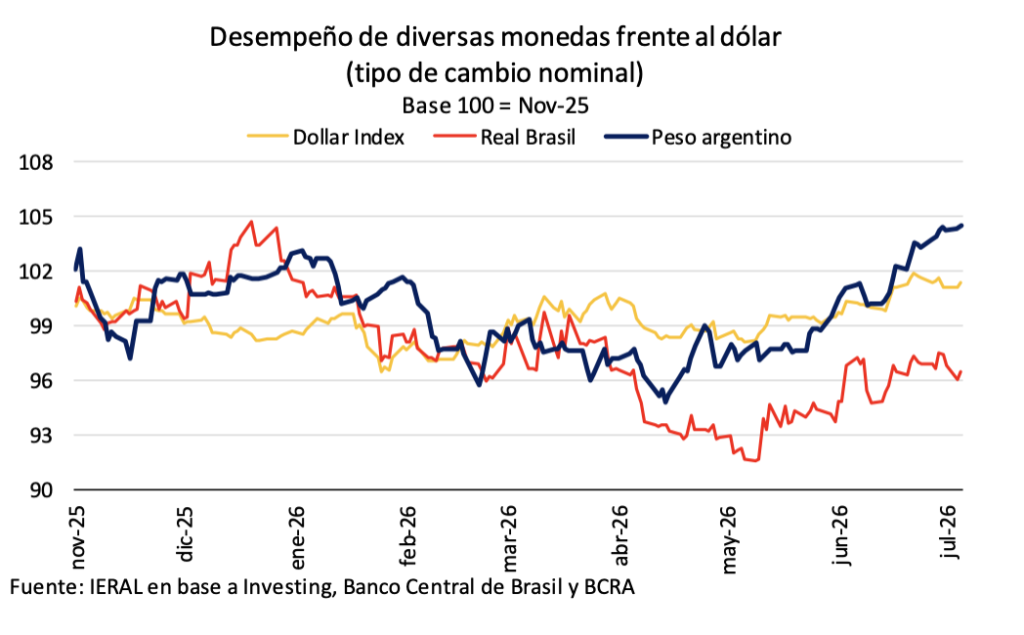

La dinámica cambiaria reciente obliga a elevar la mirada del escenario doméstico para comprender las fuerzas globales que actúan sobre el mercado local. La suba del dólar en la Argentina no parece responder a desequilibrios monetarios locales, sino al fortalecimiento global de la divisa norteamericana. Como se observa en el gráfico, el dollar index, que mide el comportamiento del dólar frente a una canasta de monedas de países desarrollados como el euro, el yen y la libra esterlina, avanzó un 3,2% desde mediados de mayo, reflejando una devaluación generalizada contra el billete verde.

El real brasileño, el peso chileno y otras monedas de la región acompañaron este movimiento. En particular, cabe destacar la tendencia en Brasil debido a la estrecha relación comercial bilateral: el real se depreció un 5,3% en igual período pasando de 4,91 a 5,15 unidades por dólar.

El factor determinante radica en el cambio de expectativas respecto a la política monetaria de la Reserva Federal. La percepción de un sesgo más contractivo por parte de la Fed se sustenta tanto en el Dot Plot publicado en la última reunión del FOMC, como en un estilo de comunicación menos explícito adoptado por el nuevo presidente del organismo. Ante estos factores, el mercado construyó su propio diagnóstico (mirando sobre todo la inflación y muy poco el otro lado del mandato) y los inversores recalibraron sus estrategias al descontar que la tasa de referencia permanecerá elevada por más tiempo. Esto impulsó al alza los rendimientos de los bonos del Tesoro (la tasa del bono a 10 años pasó de 4,42% anual a mediados de mayo a 4,55% este martes), mientras que los inversores ya asignan una probabilidad cercana al 50% a una suba de 25 puntos básicos de la tasa de referencia a partir de septiembre.

Dicho escenario empujó las tasas reales estadounidenses hacia sus máximos anuales, acelerando un reordenamiento de los flujos globales: los capitales migraron hacia activos soberanos de USA (caracterizados por un mayor rendimiento relativo y bajo riesgo) en detrimento de los mercados emergentes, generando el rally global del dólar que lo posicionó en niveles máximos de más de un año.

Sin embargo, las proyecciones de una FED más restrictiva comenzaron a ponerse a prueba a comienzos de julio. El último informe de empleo en USA exhibió un comportamiento mixto: la creación de puestos de trabajo se ubicó significativamente por debajo de las expectativas (+57 mil frente a los 114 mil estimados) y, aunque la tasa de desocupación descendió al 4,2%, el mercado interpretó que dicha baja se debió a que menos gente está buscando trabajo, no porque hubiera más trabajo disponible. Ambos guarismos parecerían indicar que la economía real podría estar enfriándose a una velocidad mayor a la reconocida públicamente por la FED. Si bien un único dato laboral resulta insuficiente para decretar un cambio de tendencia, sí abre el interrogante sobre la sustentabilidad de las posiciones de mercado vigentes, las cuales parecen haber descontado un endurecimiento monetario que la economía aún no convalida.

En paralelo, la reciente moderación en los precios internacionales del petróleo actúa en el mismo sentido, desafiando la tesis sobre un posible incremento de tasas. Aunque el crudo WTI avanzó este martes hasta situarse en USD 72,5 por barril (superando el mínimo previo de USD 68,6) debido a los ataques a buques en el Estrecho de Ormuz y a la revocación de las exenciones al petróleo iraní por parte del Tesoro de USA, la cotización actual convalida una marcada corrección frente al promedio de USD 100 registrado entre marzo y mediados de mayo (período que anotó máximos cercanos a los USD 120). No obstante, al ubicarse todavía un 13% por encima de los niveles previos al conflicto (promedio de febrero de 2026), el mercado se ve obligado a mantener bajo estricto monitoreo la evolución de la situación geopolítica en Medio Oriente.

Hacia adelante, si los indicadores laborales profundizan su debilidad o las presiones inflacionarias ceden, y la Reserva Federal acompaña dicho diagnóstico con algo más que un comentario aislado, se favorecería una flexibilización de las tasas de interés. Bajo este escenario, el Dollar Index podría retroceder, otorgando un respiro al peso argentino. De lo contrario, si la actividad económica en USA se mantiene robusta, las tasas continuarán en torno al límite superior de su rango anual, prolongando la fortaleza global de la divisa norteamericana.

En el plano local, el alza de las tasas estadounidenses gatilló una reactivación generalizada en la demanda privada de divisas. Por el mecanismo de paridad de tasas, este movimiento elevó el retorno requerido por los inversores para mantener sus posiciones en pesos; ante este nuevo umbral, diversos agentes optaron por desarmar sus carteras en moneda local para migrar hacia activos de cobertura. Este proceso tiende a retroalimentarse, ya que la mayor presión sobre la cotización convalida ex post la decisión de dolarizarse. Adicionalmente, la plaza cambiaria asimiló compras de compañías del sector energético destinadas al giro de dividendos al exterior, al tiempo que la liquidación del sueldo anual complementario inyectó un volumen adicional a la demanda minorista.

Dólar futuro y dollar linked: El arsenal del Banco Central en junio

Durante junio, la búsqueda de cobertura cambiaria se incrementó con fuerza en todos los segmentos, evidenciando una mayor demanda privada de divisas. Frente a este escenario, la autoridad monetaria optó por amortiguar la suba del tipo de cambio mediante el despliegue de sus herramientas financieras; esto incluyó la participación en el mercado de futuros y, fundamentalmente, ventas agresivas en la plaza de bonos indexados al dólar (dollar linked). Si bien regular el tipo de cambio a través de instrumentos financieros preserva el stock de reservas, esta estrategia funciona mientras dure la paciencia del mercado y no sustituye el poder de fuego que otorga contar con un adecuado nivel de reservas líquidas (actualmente en torno a los USD 25 mil millones). Esta dinámica denota, en los hechos, la implementación de un esquema de flotación sucia (o administrada).

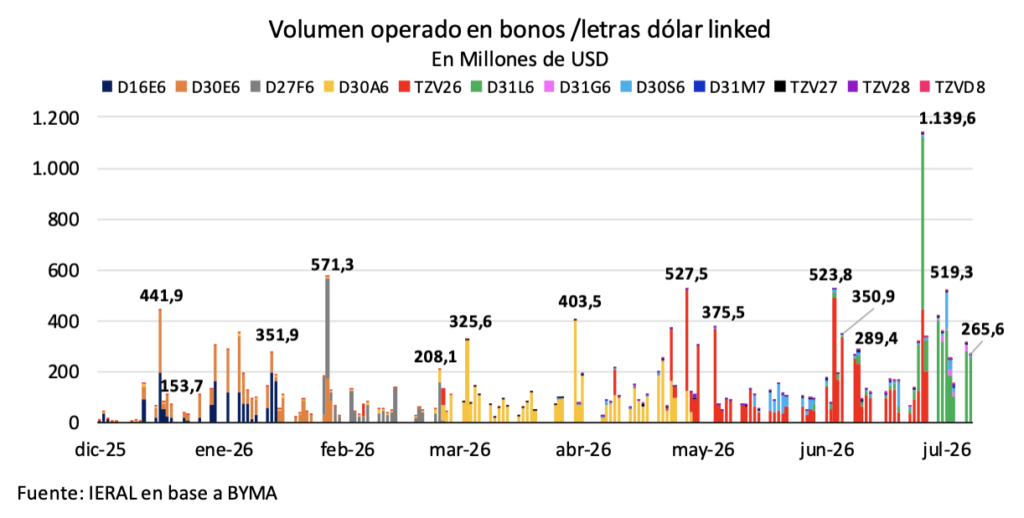

Como se aprecia en el siguiente gráfico, diversas jornadas de junio y julio registraron una expansión significativa en el volumen operado de bonos dollar linked (DLK), reflejo directo de la estrategia oficial. Por caso, la contracción de $0,76 billones observada en la Base Monetaria el 26 de junio confirma el impacto de la operatoria DLK del día previo. En dicha rueda, el volumen negociado alcanzó un récord de USD 1.140 millones (equivalentes a unos $1,7 billones), traccionado principalmente por las colocaciones del Banco Central. Un comportamiento análogo se detecta cuando se analizan el resto de las jornadas con un elevado volumen operado en los últimos 40 días, consolidando el esfuerzo de la autoridad monetaria por contener el avance de la divisa mediante la oferta de títulos de cobertura.

La provisión de cobertura cambiaria durante las últimas semanas por parte del Banco Central alcanzó una dimensión tal que prácticamente agotó el stock de títulos DLK con el que contaba luego de operaciones de canje previas. Ante este escenario, fue necesario instrumentar esta semana un canje intrasector público con el propósito de recomponer la capacidad de intervención de la autoridad monetaria. De acuerdo con la adecuación de los montos listados en ByMA, el Banco Central incorporó USD 2.000 millones en Letras DLK con vencimientos programados para julio y agosto del corriente año.

La posición corta en futuros del Banco Central finalizó mayo en apenas USD 204 millones, tras registrar una significativa reducción de USD 1.970 millones respecto al mes previo. Este saldo, que representó solo el 7% del interés abierto total del mercado, profundizó la tendencia contractiva iniciada desde el máximo de USD 6.875 millones alcanzado en septiembre de 2025. Sin embargo, la evolución del interés abierto a lo largo de junio convalida la hipótesis de una activa intervención de la autoridad monetaria para moderar el avance del tipo de cambio oficial. Si bien esta dinámica confirma un viraje en la estrategia oficial, será necesario aguardar por las estadísticas oficiales de fin de mes para precisar la magnitud exacta de la operación.

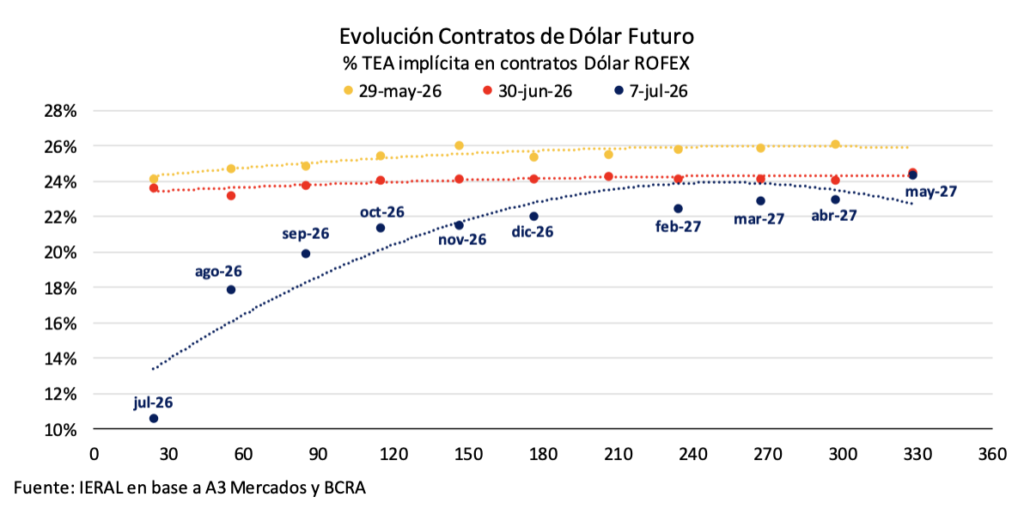

De este modo, julio inició con un interés abierto total de USD 3.363 millones, lo que representa un incremento de USD 573 millones respecto al cierre de mayo, cuando se ubicaba en USD 2.790 millones. Esta tendencia expansiva continuó durante los primeros días del mes, llevando el stock a alcanzar los USD 3.650 millones al 7 de julio. A pesar de este repunte, el volumen actual permanece en niveles considerablemente acotados en términos históricos recientes. Como se aprecia en el gráfico, al contrastar las métricas actuales con las de finales de mayo, se observa que la suba en la cotización del dólar oficial comprimió las tasas implícitas en todos los plazos de la curva de futuros. De hecho, el bajo nivel de la tasa implícita del contrato de julio en comparación con el resto de la curva opera como una proxy que nos indica que el Banco Central continua presente en el mercado de futuros, ofreciendo cobertura cambiaria.

La curva de futuros convalida la expectativa de un reacomodamiento gradual del tipo de cambio para la segunda mitad del año, descartando escenarios de un salto devaluatorio discreto. Esta trayectoria de ajuste controlado se refleja con claridad en las posiciones con vencimiento a diciembre, las cuales ya se pactan a una tasa implícita efectiva anual del 22%, situando la cotización esperada en torno a los $1.642 por dólar.

El mapa de las tasas de interés: Tendencias recientes

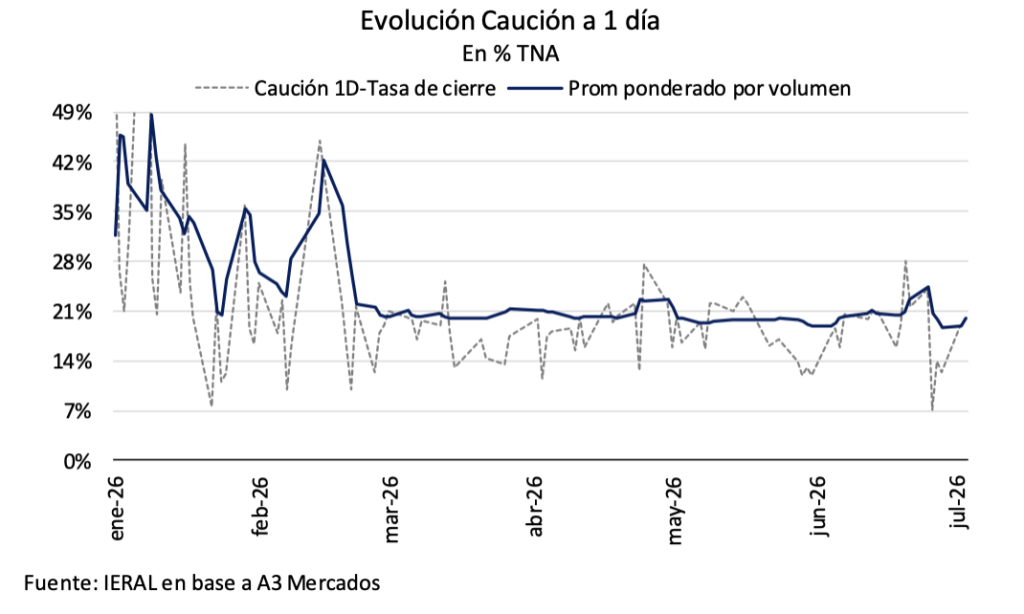

Al desplazar el análisis hacia el mercado de tasas, la tasa de caución a un día acumulaba cuatro meses de estabilidad en torno al 20% anual. La excepción a esta dinámica se registró hacia finales de junio, cuando el rendimiento trepó transitoriamente al 24,5% anual. Este comportamiento respondió a la convergencia del aumento estacional en la demanda de dinero con la absorción de liquidez derivada de las ventas de bonos dollar linked (DLK) por parte del Banco Central. No obstante, el Tesoro intervino inyectando $1,47 billones mediante la recompra de LECAPs en el mercado secundario, una estrategia orientada a administrar la liquidez del sistema y encauzar el rendimiento de corto plazo nuevamente hacia un promedio ponderado del 20% nominal anual. Dicha expansión monetaria se vio reforzada por una inyección adicional de $3 billones provenientes de la última licitación, en la cual el Tesoro registró un rollover del 81,3%.

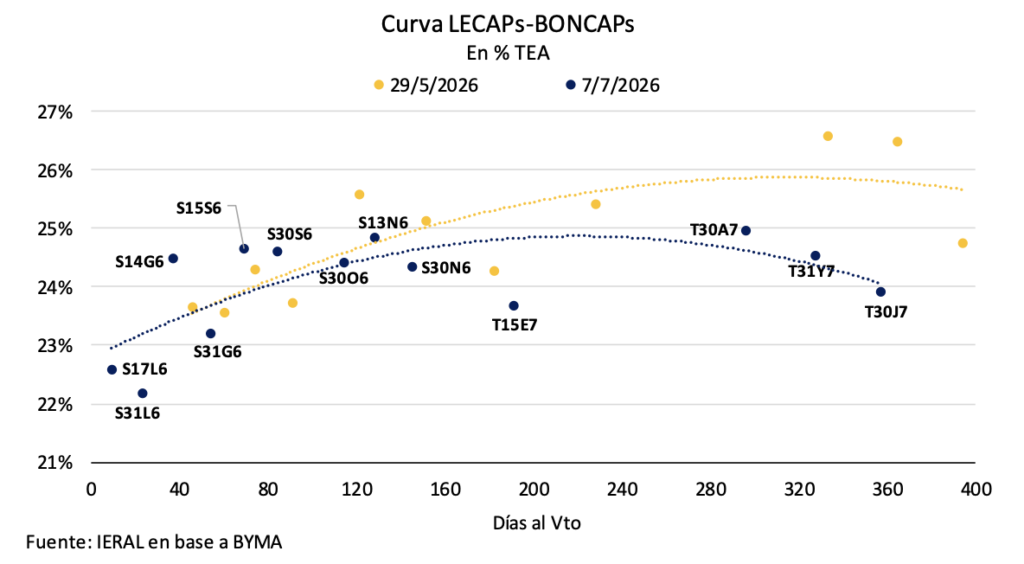

La curva de instrumentos a tasa fija exhibe un marcado proceso de aplanamiento, donde los rendimientos nominales se ubican en el rango del 22% al 25% de tasa efectiva anual (TEA). Esta pérdida de pendiente se explica por un desplazamiento a la baja de todos los tramos de la curva, pero con mayor incidencia en las tasas de largo plazo.

En paralelo, la desaceleración del índice de precios, con una proyección que sitúa la inflación de junio en torno al 1,9% mensual, está impulsando un incremento en los rendimientos reales de la economía. Como resultado de este proceso, la tasa real promedio ponderada abandonó el terreno negativo que mostraba a mediados de junio, cuando registraba una TEA promedio del -2,4%, para consolidar una posición prácticamente neutra a comienzos de julio.

Maximiliano Gutiérrez

Responsable sección Monetaria-Cambiaria