El 2024 podría cerrar con gasto “noventista” y equilibrio fiscal

Reducción de impuesto PAIS y proyección fiscal para fin de 2024

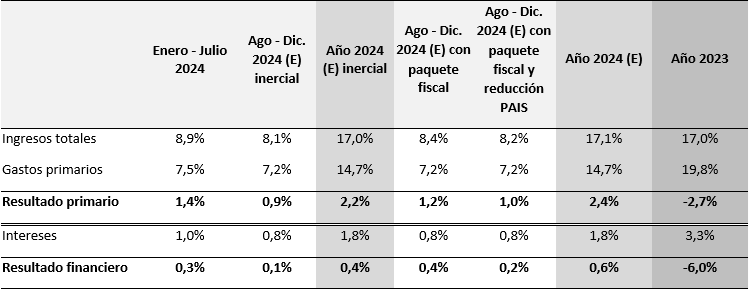

Se anunció la reducción del impuesto PAIS desde el mes de septiembre, que pasa del 17,5% a 7,5% para la importación de bienes. Se estima un costo fiscal de 0,19% del PIB para los últimos 4 meses del año, costo que hubiera ascendido a 0,23% si también se hubieran incluido en la rebaja las compras con tarjetas y viajes al exterior. Si esta medida sigue vigente en 2025, implicará un costo fiscal anual de 0,52% del PIB, elevándose a 1,24% si se da de baja totalmente el impuesto desde enero próximo (1).

¿Cómo afecta la reducción de dicho impuesto a las cuentas fiscales del sector público nacional (SPN)? Para responder esa pregunta, hay que analizar en el contexto de lo que venía ocurriendo en materia de ingresos y erogaciones fiscales en meses previos, y cómo impactan otras medidas fiscales recientes que afectan los ingresos proyectados, además de la anunciada reducción en el impuesto PAIS:

-

- Se supone que los ingresos y erogaciones en los últimos meses del año se ejecutan de acuerdo a la estacionalidad típica de años anteriores, lo cual implica que se mantiene un ajuste en el gasto similar al observado en los primeros 7 meses del año.

- El paquete fiscal que acompañó a la Ley Bases aporta 0,32% del PIB extra para el SPN en los últimos meses del año, en un escenario intermedio entre una adhesión optimista y pesimista al adelanto del pago de varios años permitido en el impuesto a los Bienes Personales.

Con dichos supuestos, el año 2024 podría terminar con un superávit financiero equivalente a 0,6% del PIB, contra un déficit del 6% observado en 2023 (mejora en el resultado fiscal de 6,6 puntos del PIB). Aunque se deben realizar algunas advertencias al respecto:

-

- Es probable que en la negociación para la aprobación de la Ley Bases hayan surgido algunos compromisos para morigerar el ajuste fiscal en algunas partidas, especialmente las relacionadas con los gobiernos provinciales, lo que podría redundar en un gasto en el período agosto – diciembre superior al que indica la estacionalidad típica de las erogaciones para ese subperíodo del año.

- En 2024 caerían en forma importante los intereses por deudas, no sólo por la eliminación del déficit fiscal y una menor necesidad de endeudamiento público, sino también porque en el año que corre se han emitido instrumentos de deuda del Tesoro que capitalizan intereses y se registran como gasto recién en el período en que vence finalmente el capital de la deuda.

Estimación de resultado fiscal en 2024

(En % del PIB)

¿Hacia un gasto público “noventista”?

Si en el resto de 2024 se observa la misma estacionalidad en el gasto que en años anteriores, contando con las ejecuciones de enero – julio de 2024 en el SPN y del primer trimestre del año en el caso de los gobiernos provinciales, con el ajuste fiscal que se observa en ambos niveles de gobierno el año actual podría terminar con un gasto consolidado en torno a 32% del PIB, similar a lo que se observaba entre 1996 y 1998, en plena década del noventa con el Plan de Convertibilidad, o en el año 2007, en la siguiente década.

Así, en un año se habrá bajado un 70% del aumento del gasto observado entre 2004 y 2023. El peso del gasto público consolidado pasó de 27% del PIB en 2004 a 47% en 2016. Subió 20 puntos del PIB en 12 años. Entre 2016 y 2022 bajó 5 puntos del PIB. Si el resto de 2024 las erogaciones se ejecutan como en los primeros meses del año, el gasto consolidado podría bajar a 32% del PIB. En promedio, entre 1996 y 2024, el nivel del gasto representaría 37,5% del PIB.

No obstante, especialmente en el caso de provincias y municipios, lo más probable es que a medida que avanza el año 2024 disminuya el ritmo del ajuste del gasto, respecto a lo observado en el primer trimestre, especialmente en materia de licuación salarial.

La meta de alcanzar un gasto equivalente a 25% del PIB que se incluyó en el Pacto de Mayo implicaría, a su vez, volver al nivel de erogaciones que se observaba en Nación y Provincias en 2004, año con el menor peso del gasto público ejecutado en las últimas décadas.

[1] Se supone que las importaciones y los gastos en viajes y tarjetas en los últimos meses del año resultan similares en el promedio mensual a lo ocurrido en la primera parte del año, y que se mantiene el crawling peg de 2% mensual en el tipo de cambio oficial.

Marcelo Capello y Nicolás Cámpoli

Responsables de la sección Fiscal.