Más leche, menor rentabilidad y mayor tensión financiera en los tambos

Introducción

El primer trimestre de 2026 mostró una señal ambivalente para la cadena láctea argentina. La producción de leche cruda creció con fuerza, las exportaciones alcanzaron el mayor nivel para un primer trimestre en lo que va del siglo y la oferta interna recuperó volúmenes similares a los de años previos. Sin embargo, esta mejora en las cantidades convivió con un deterioro del eslabón primario: el precio pagado al productor continuó cayendo en términos reales, su participación en la canasta láctea se redujo al menor nivel de la última década y la rentabilidad del tambo promedio se mantuvo en terreno negativo.

A este cuadro se suma una señal financiera relevante. Al cierre del primer trimestre, la deuda bancaria de los establecimientos dedicados principalmente a la producción de leche cruda, medida en litros de leche equivalentes, volvió a ubicarse en la zona más alta de la serie histórica. Al mismo tiempo, la irregularidad de la cartera aumentó por cuarto trimestre consecutivo y alcanzó un nivel superior al habitual para la actividad, con especial incidencia en Córdoba y Santa Fe, dos de las principales provincias lecheras del país.

La lectura conjunta de los distintos indicadores sugiere que la cadena mostró una mejora clara en los volúmenes, pero esa recuperación no evitó que se profundizaran las tensiones en la distribución de precios y márgenes dentro de la cadena, ni que se deteriorara la situación financiera del productor primario. En ese marco, la caída del precio real de la leche, la menor participación del tambo en el valor final de los productos y el encarecimiento relativo del financiamiento configuran un escenario más exigente para la sostenibilidad económica de la actividad.

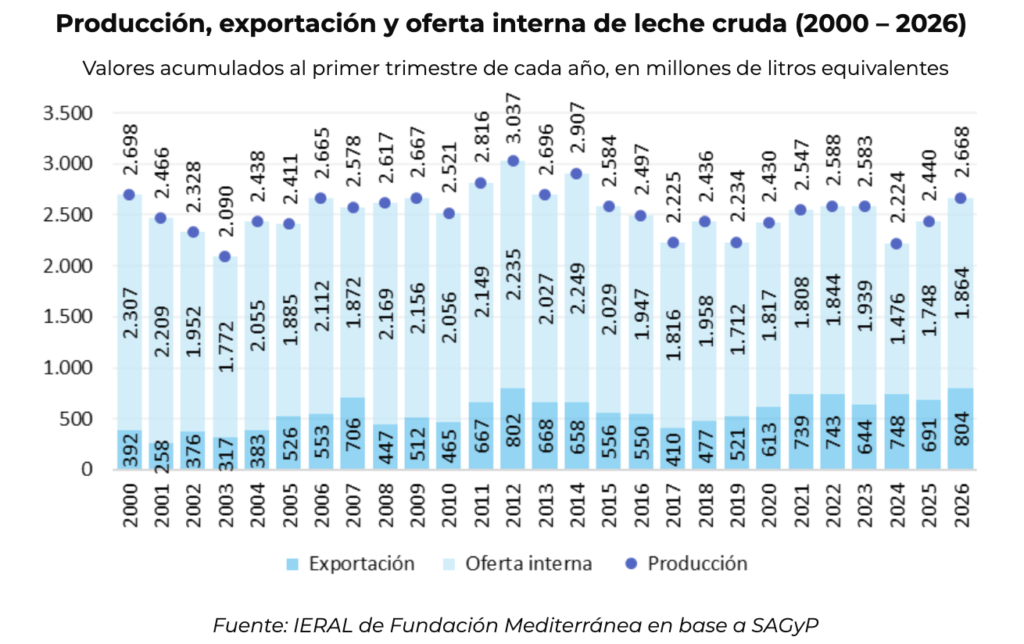

Producción, exportaciones y oferta interna

En el primer trimestre de 2026, la producción argentina de leche cruda promedió 889 millones de litros mensuales, un 9,4% por encima del registro observado en igual período de 2025. En perspectiva histórica, el inicio del año también se ubicó por encima de los niveles habituales para estos meses, con un volumen 5,4% superior al promedio de los primeros trimestres del período 2000-2024.

El mayor volumen producido encontró una vía relevante de absorción en el frente externo. Medidas en litros de leche equivalente, las exportaciones argentinas de productos lácteos —leches, quesos, postres y manteca— absorbieron unos 268 millones de litros mensuales durante el primer trimestre, con un incremento interanual del 16% y el mayor registro para un primer trimestre en lo que va del siglo.

La salida exportadora representó aproximadamente el 30% de la leche cruda producida en el período. El 70% restante quedó destinado al mercado interno y/o al incremento de stocks de productos terminados para uno u otro mercado. Estimada como diferencia entre producción y exportaciones —consumo aparente—, la oferta interna de leche cruda promedió 621 millones de litros mensuales equivalentes durante el primer trimestre del año. Esta cifra se ubica casi 6% por debajo del promedio de los primeros trimestres del período 2000-2024, pero representa un incremento del 6,6% respecto del primer trimestre de 2025 y marca un retorno a volúmenes similares a los de años previos, luego del mínimo histórico registrado en el primer trimestre de 2024.

En conjunto, los datos muestran una cadena que volvió a operar con mayor disponibilidad de materia prima, una salida exportadora muy dinámica y una recuperación parcial de la oferta destinada al mercado interno. Esa mejora de cantidades, sin embargo, también implicó una mayor presión sobre el equilibrio interno de la cadena, en particular sobre el precio recibido por el productor.

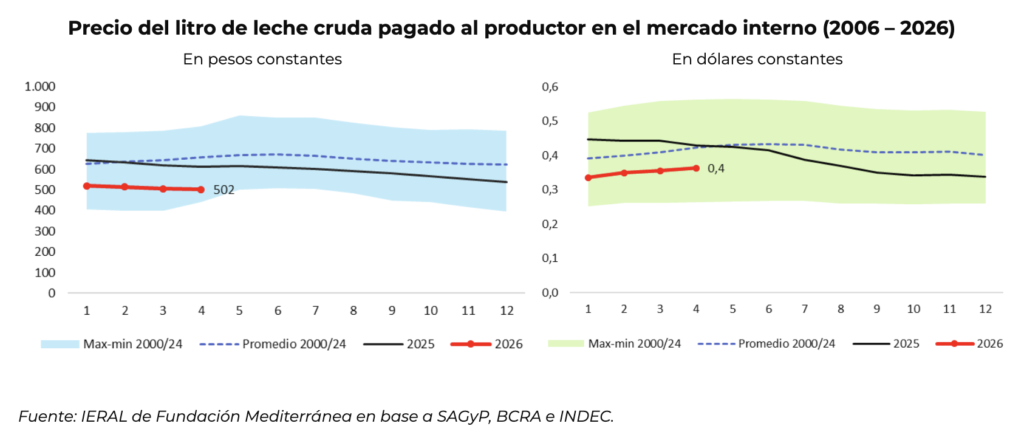

Se prolonga la caída del precio pagado al productor

La recuperación de la producción se dio en simultáneo con una nueva caída del precio pagado al productor. En el primer trimestre de 2026, el precio promedio de la leche cruda se ubicó en $514 por litro a nivel nacional. Medido en pesos de poder de compra constante —ajustados por inflación al último mes—, este valor resultó aproximadamente 19% inferior al de un año atrás ($632/litro) y también 19% menor al promedio de los primeros trimestres del período 2006-2024 ($635/litro).

La comparación en dólares constantes muestra una dinámica similar. Ajustado por inflación de Estados Unidos, el precio promedio del primer trimestre se ubicó en USD 0,35 por litro, un valor 22% inferior al de igual período de 2025 y 13% menor al promedio de los últimos veinte primeros trimestres. En ambas mediciones, por lo tanto, el precio recibido por el productor se ubicó claramente por debajo de sus referencias recientes e históricas.

La dinámica mensual también muestra un deterioro persistente. Desde mediados de 2024 hasta enero de 2026, el precio de la leche cruda cayó casi de manera ininterrumpida, tanto en pesos como en dólares constantes. A partir de entonces comenzó a observarse una evolución algo más diferenciada: en pesos constantes, el precio continuó descendiendo y convergiendo hacia niveles históricamente bajos; en dólares constantes, en cambio, mostró una leve recuperación respecto de los mínimos recientes.

De todos modos, esa mejora parcial en dólares no alcanzó para revertir el diagnóstico general. En abril, ambas mediciones continuaban muy por debajo de los niveles observados un año atrás: -18% interanual en pesos constantes y -15% interanual en dólares constantes. La mayor disponibilidad de leche, junto con una oferta interna en recuperación y una demanda que no logró absorber plenamente esa presión sin afectar precios, contribuyó a mantener acotada la capacidad de recomposición del valor pagado al productor.

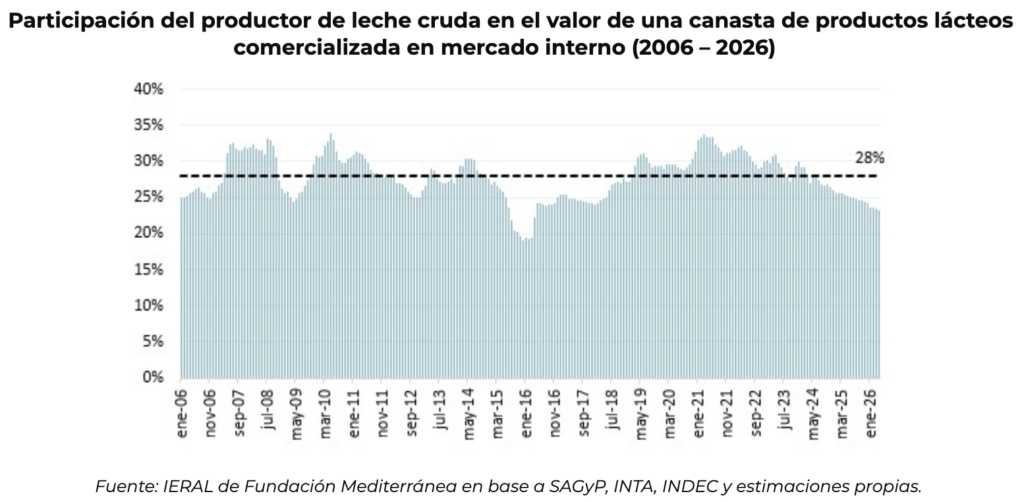

El tambo alcanza su menor participación en la canasta láctea en una década

De acuerdo con estimaciones propias, la participación del productor primario —tambo— en el valor de una canasta de productos lácteos comercializada en el mercado interno continuó en baja durante el primer trimestre del año. En abril se ubicó en 23,2%, unos 2,1 puntos porcentuales por debajo del registro de abril de 2025 (25,3%). En perspectiva histórica, se trata del valor mensual más bajo de la última década —hay que retroceder hasta abril de 2016 para encontrar un registro inferior— y se ubica 4,7 puntos porcentuales por debajo de la media de los últimos veinte años (27,9%).

La caída de esta participación refleja que, en la dinámica reciente, el precio de la leche cruda ajustó con mayor intensidad que el precio final de los productos lácteos. Entre marzo de 2025 y marzo de 2026, los precios al consumidor de la canasta láctea disminuyeron 11% en términos reales, mientras que el precio recibido por el productor cayó 18% interanual. En otros términos, el ajuste real de precios fue más profundo en el eslabón primario que en el valor final pagado por los consumidores.

Este punto es relevante porque permite distinguir entre una mejora general de competitividad y una recomposición basada en una materia prima relativamente más barata. La caída de la participación del productor no implica, por sí sola, que el resto de los eslabones haya mejorado de manera equivalente sus beneficios, ya que la industria y la comercialización también enfrentan costos propios. Lo que sí muestra es que durante el último año el ajuste de precios fue más intenso sobre el tambo, lo que derivó en una menor participación del productor en el valor final de la canasta láctea.

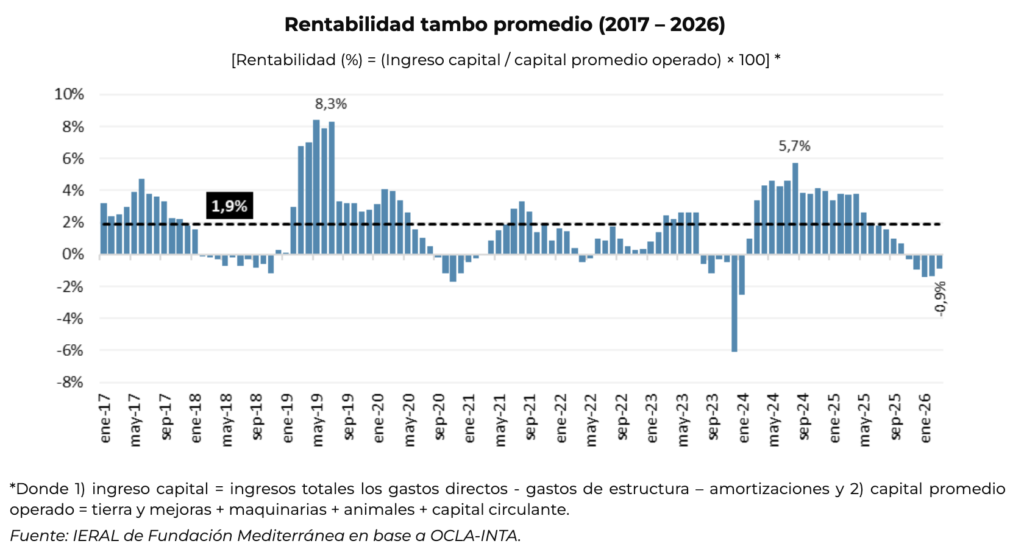

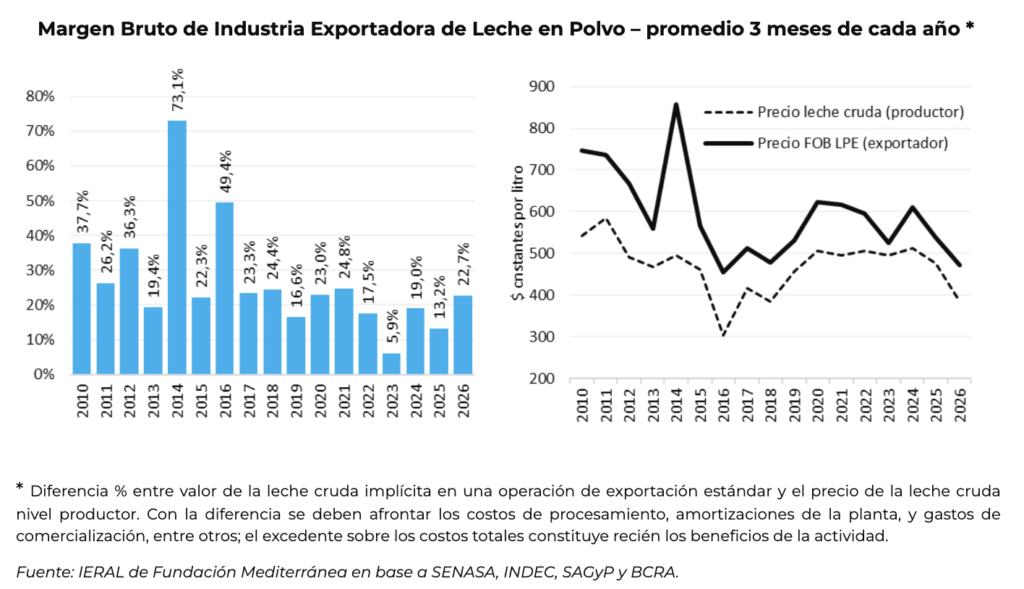

Rentabilidad primaria negativa y margen industrial exportador algo más holgado

El indicador de rentabilidad promedio ponderada de la actividad tambera refuerza el diagnóstico de deterioro del eslabón primario. En marzo de 2026, último dato disponible, la rentabilidad promedio del sector monitoreada por OCLA-INTA fue de -0,9%, ubicándose en terreno negativo por quinto mes consecutivo. El registro de marzo se ubicó 4,6 puntos porcentuales por debajo del observado un año atrás (3,7%) y constituyó el peor marzo de la última década, con un nivel 3,5 puntos porcentuales inferior al promedio histórico del indicador para ese mes (2,6%).

El cálculo de rentabilidad relaciona el ingreso al capital con el capital promedio operado. El ingreso al capital surge de deducir de los ingresos totales los gastos directos, los gastos de estructura y las amortizaciones; mientras que el capital promedio operado incluye tierra y mejoras, maquinarias, animales y capital circulante. La serie utilizada resume información técnica de INTA sistematizada por OCLA para distintas regiones, tamaños de establecimiento y niveles de eficiencia, por lo que refleja una aproximación al desempeño económico representativo del productor promedio nacional.

Esta definición es relevante para interpretar correctamente el indicador. La rentabilidad negativa muestra una presión económica sobre el capital aplicado a la actividad, pero no necesariamente captura de manera directa el costo financiero efectivo que enfrentan los establecimientos endeudados. Por eso, el deterioro del indicador debe leerse junto con la evolución del crédito bancario: cuando la rentabilidad económica se ubica en terreno negativo, la capacidad de afrontar deuda, renovar capital de trabajo o sostener inversiones se vuelve más exigente, especialmente en un contexto de financiamiento más caro y mayor irregularidad de cartera.

Del lado industrial exportador, el panorama luce algo más holgado. Para la exportación de leche en polvo entera, el margen bruto promedió 22,7% en enero-marzo de 2026, por encima del 13,2% registrado en igual período del año anterior. Sin embargo, esta mejora no respondió a una recomposición plena de los precios externos, sino a una dinámica relativa de precios: el precio implícito recibido por el exportador cayó proporcionalmente menos que el precio pagado al productor en términos reales, con bajas de 12% y 19%, respectivamente. En valores, la diferencia entre el precio recibido por el producto final exportado y el precio de la materia prima fue de $87 por litro.

Este margen debe interpretarse como un margen bruto industrial exportador, no como beneficio final. Con esa diferencia deben afrontarse los costos de procesamiento, amortizaciones de planta, gastos comerciales, logística, financiamiento y otros costos propios de la operación exportadora. Aun así, el contraste con el tambo es claro: mientras el productor primario enfrenta precios reales en baja y rentabilidad negativa, la industria exportadora encontró en el menor costo relativo de la materia prima una mejora parcial de su margen bruto.

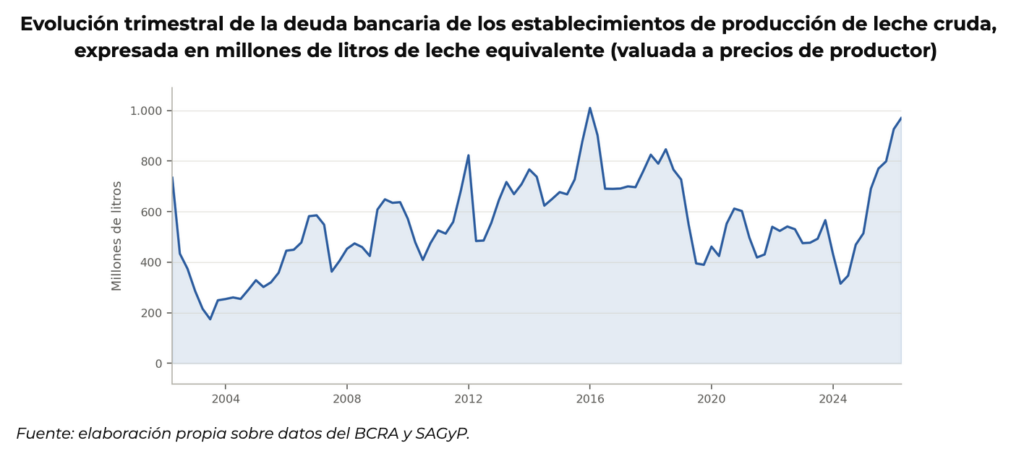

Mayor endeudamiento bancario y deterioro de la calidad crediticia

La presión sobre el eslabón primario también se observa en el frente financiero. Al cierre del primer trimestre de 2026, el saldo total de préstamos bancarios —en pesos y en dólares— a establecimientos cuya actividad principal es la producción de leche cruda ascendía a unos $478.401 millones. Dado que la inflación vuelve poco informativa la comparación de saldos nominales, una forma más adecuada de dimensionar esa deuda es expresarla en litros de leche equivalentes, valuados al precio percibido por el productor. Con un precio de referencia de $493 por litro, el saldo bancario equivalía a unos 970 millones de litros de leche cruda.

La magnitud resulta más clara cuando se la compara con la escala productiva del sector. Considerando una producción nacional acumulada en los últimos doce meses de aproximadamente 11.846 millones de litros, la deuda bancaria representaba alrededor del 8,2% de un año de producción nacional. Este indicador había mostrado niveles reducidos, de entre 2% y 3%, en los años posteriores a la crisis de 2001; luego ascendió hasta una zona alta, de entre 7% y 8,5%, durante 2015-2018; y posteriormente descendió y se mantuvo entre 4% y 5,5% durante buena parte del período 2019-2024. El registro del primer trimestre de 2026 marca, por lo tanto, un regreso a los máximos históricos de la serie.

El segundo dato relevante es el deterioro de la calidad crediticia. La irregularidad de la cartera —es decir, la porción de los préstamos que no se encuentra en situación normal sobre el total— se ubicó en 4,7%. Se trata de un nivel alto para el sector: más que duplica el promedio del período 2011-2025, que fue de 2,2%, y se ubica también muy por encima de la mediana de ese período, de 1,8%. Durante buena parte de los últimos quince años, la irregularidad del crédito a la producción de leche cruda se mantuvo habitualmente en torno al 1%-2%.

El dato actual no aparece como un pico aislado, sino como parte de una secuencia de deterioro sostenido. Desde el segundo trimestre de 2025, la irregularidad pasó de 1,4% a 2,8%, luego a 4,2% y finalmente a 4,7% en el primer trimestre de 2026. En este sentido, el problema no radica solo en el nivel alcanzado, sino también en la persistencia del aumento.

La apertura provincial permite precisar dónde se concentra el deterioro. Córdoba y Santa Fe, las dos principales provincias lácteas, registraban las tasas de irregularidad más elevadas entre las cuencas de mayor peso: 6,0% y 5,7%, respectivamente, ambas por encima del promedio nacional. Como además concentran cerca del 57% del crédito bancario al sector, explican aproximadamente siete décimas partes de la mora total.

Estos datos no agotan la situación financiera de los tambos, ya que el crédito bancario es solo una parte del financiamiento sectorial y convive con crédito de proveedores, adelantos comerciales y otras formas de financiamiento privado. Aun así, muestran una señal relevante: el deterioro de la rentabilidad económica se produce en simultáneo con un mayor peso de la deuda bancaria y con una calidad crediticia más frágil. En ese contexto, la capacidad de los tambos para sostener capital de trabajo, refinanciar pasivos o encarar inversiones queda más condicionada.

Apreciaciones finales

En síntesis, el primer trimestre de 2026 mostró una cadena láctea con mayor disponibilidad de leche, un frente exportador muy dinámico y una recuperación parcial de la oferta interna. Sin embargo, esa mejora en los volúmenes no se tradujo en una recomposición equivalente para el productor primario. Por el contrario, el precio real de la leche continuó en baja, la participación del tambo en el valor final de la canasta láctea se ubicó en mínimos de la última década y la rentabilidad promedio permaneció en terreno negativo.

La incorporación de la dimensión financiera refuerza este diagnóstico. La deuda bancaria de los tambos, medida en litros de leche equivalentes, volvió a ubicarse en la zona alta de la serie histórica, al tiempo que la calidad de la cartera mostró un deterioro sostenido. Esto no significa que el sector enfrente necesariamente una crisis generalizada de solvencia, pero sí que una parte relevante de los productores opera con menor margen económico y mayor presión financiera.

La evolución de los próximos meses será decisiva para determinar si este cuadro responde a una tensión transitoria, asociada a la recomposición de la oferta y al cambio en las condiciones financieras, o si marca el inicio de una etapa más prolongada de fragilidad para el eslabón primario. La propia estacionalidad de la producción podría jugar a favor de cierta recomposición de precios, en la medida en que los meses de otoño e invierno suelen traer una menor disponibilidad relativa de leche y, por esa vía, aliviar parcialmente la presión de oferta. En cualquier caso, la coyuntura muestra que el desafío de la lechería no pasa solo por producir más, sino por canalizar esa mayor producción hacia mercados dinámicos y sostener una estructura de precios, márgenes y financiamiento compatible con la continuidad económica del tambo.

Juan Manuel Garzón / Franco Artusso

Responsables de la sección Agroindustrial.